Vastgoedfonds Wereldhave heeft de klap van de coronacrisis verwerkt en slaat langzaam de weg naar boven in. Een groter deel van de winkelcentra is verhuurd, en de winst kan vanaf volgend jaar weer stijgen. Het bedrijf zit nog wel in zijn maag met de Franse bezittingen: verkoop tegen boekwaarde zal lastig blijken door achterblijvende prestaties. Beleggers hebben hier al een voorschot op genomen.

Winkelvastgoedeigenaar Wereldhave wist in Nederland voor het eerst in drie jaar hogere huren te bedingen in nieuwe huurcontracten. Het bestuur herhaalt ook graag dat het verwacht dat 2022 het laatste jaar zal zijn waarin de winst zal dalen.

Het is natuurlijk goed nieuws dat het tij keert voor het geplaagde vastgoedfonds, maar in Frankrijk ligt nog een belangrijk pijnpunt.

Boekwaarde niet haalbaar

De problemen waar Wereldhave in het eerste kwartaal mee kampte zijn nog niet opgelost. Ook toen was Frankrijk een van de zware thema’s voor het vastgoedfonds. De prestaties van de Franse winkelcentra op de korte termijn zijn extra belangrijk, omdat Wereldhave van plan is om deze te verkopen.

De problemen die zich aftekenden in de eerstekwartaalupdate, bestaan nog steeds. De vaste huren die Wereldhave weet te bedingen in nieuwe contracten liggen lager dan voorheen. Daarnaast zijn de bezoekersaantallen in de winkelcentra nog steeds lager dan in pre-coronajaar 2019.

Een lichtpuntje is dat de bezettingsgraad gestegen is naar 96,6 procent, terwijl vorig kwartaal nog maar 94 procent van het vastgoed verhuurd was. Hiermee ligt de bezettingsgraad in Frankrijk weer op het gemiddelde van de totale portefeuille.

De vraag is hoeveel Wereldhave kan krijgen voor de overgebleven twee Franse winkelcentra, die voor 170 miljoen euro in de boeken staan. De netto huurinkomsten waren in het eerste halfjaar 3,7 miljoen euro, ofwel zo’n 7,5 miljoen euro op jaarbasis. Dat geeft een huurrendement van 4,4 procent. Daarmee is dat vastgoed hoger geprijsd dan de totale portefeuille, waar Wereldhave per 100 euro aan vastgoedwaarde 5,80 euro aan netto huur ontvangt.

Tijdens de aandeelhoudersvergadering van april dit jaar bevestigde het bestuur dat de twee Franse winkelcentra aan het einde van 2023 verkocht zouden moeten zijn, het liefst tegen boekwaarde. Het gaat moeilijk worden om dat te realiseren, zeker omdat de rente gestegen is.

Korting op nettovermogenswaarde

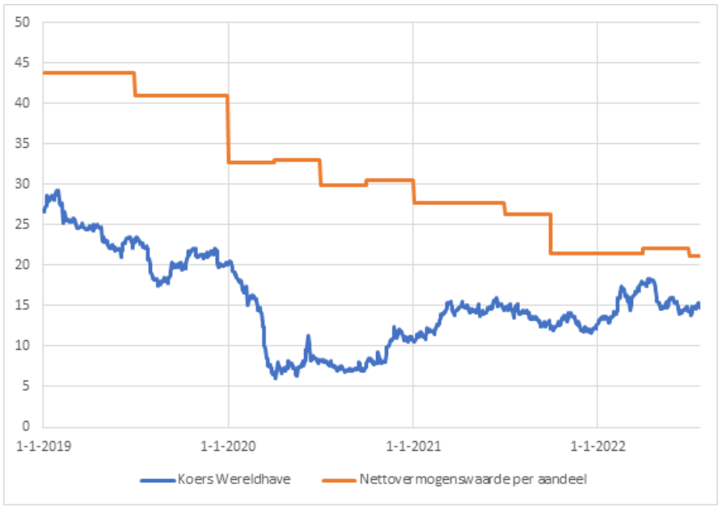

Voor beleggers is de nettovermogenswaarde (NVW) van Wereldhave een belangrijke waarderingsmaatstaf. De NVW zou moeten laten zien wat de intrinsieke waarde van het aandeel is als alle bezittingen tegen boekwaarde worden verkocht.

Als het vastgoed tegen een realistische marktprijs in de boeken zou staan, zou de beurskoers niet ver moeten afwijken van de intrinsieke waarde. Dat die afwijking er in de praktijk wel is, laat de onderstaande grafiek zien.

Beurswaarde Wereldhave blijft achter bij nettovermogenswaarde

Bedragen in euro per aandeel. Bron: Wereldhave, koersdata.

Hoewel de beurskoers in 2019 ver onder de intrinsieke waarde stond, bleek deze impliciete korting op het aandeel achteraf bezien terecht. De intrinsieke waarde bewoog zich richting de koers van het aandeel in plaats van andersom. Beleggers kregen dus in zekere zin gelijk.

De boekwaarde van het vastgoed was structureel te hoog. Wereldhave moest bijvoorbeeld in 2019 zo’n 450 miljoen euro afboeken op winkelcentra. Het bedrijf verkocht vorig jaar bovendien vier Franse winkelcentra voor een prijs die zo’n 40 procent onder de boekwaarde lag. Dit hakte in op de intrinsieke waarde per aandeel.

Ondanks de stevige afwaarderingen in het verleden, staat het aandeel Wereldhave nog altijd op een korting van ongeveer 30 procent ten opzichte van de intrinsieke waarde. Dat is een indicatie dat beleggers er nog niet gerust op zijn dat alle pijn is geleden.

Verlies beperken

Wel moet gezegd worden dat Wereldhave niet het enige beursgenoteerde vastgoedbedrijf is dat structureel onder de boekwaarde wordt verhandeld. De meeste Europese winkelvastgoedmaatschappijen noteren tientallen procenten onder hun nettovermogenswaarde. De concurrentie van webwinkels, recessievrees en de hogere rente spelen hierbij ongetwijfeld een rol.

Net als beleggers, zal ook het bestuur van Wereldhave genoeg hebben van de haast continue stroom aan afwaarderingen die het bedrijf afgelopen decennium teisterde. Beleggers moeten er echter niet van schrikken als het vastgoedbedrijf ook de resterende Franse bezittingen tegen een kleine korting verkoopt. In de tussentijd zal nog flink wat moeten worden verbeterd aan de winkelcentra, zodat het verlies zo beperkt mogelijk blijft.