Beleggers mogen zich eind januari in een vergadering uitspreken over de plannen van DSM om Firmenich over te nemen en naar Zwitserland te verhuizen. Waar het concern de laatste jaren betrekkelijk kleine overnames pleegde, is nu sprake van een grootschalige ombouwoperatie. Wat zijn de risico’s?

Van mijnbouw, via bulk- naar fijnchemie. DSM heeft zich in zijn 120-jarige bestaan meermaals opnieuw uitgevonden. Maar nu staat het met de overname van Firmenich misschien wel aan de vooravond de grootste ombouwoperatie in de historie van het bedrijf.

Na vele jaren van relatief kleine prooien is Firmenich, dat vorig jaar ruim 4 miljard omzet boekte, een hele grote stap. Het feit dat sprake is van een in Zwitserland gevestigd familiebedrijf zorgt bovendien voor extra complicaties, zo blijkt uit de recent gepubliceerde overnamedocumenten van honderden pagina’s waarin DSM een toelichting geeft op de transactie.

Waar moeten beleggers alert op zijn?

1. Een dikke bonus voor afscheid en talentbehoud

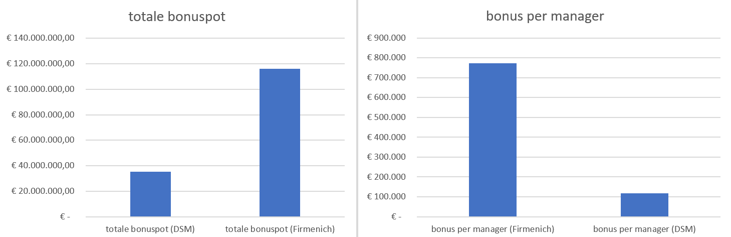

Personeel ontslaan en tegelijkertijd talent behouden heeft een prijs. Ruim 150 miljoen euro om precies te zijn, zo blijkt uit het prospectus. Dit is het totaalbedrag aan (extra) beloning dat zowel in Nederland als in Zwitserland opzij wordt gezet voor honderden hoge managers.

Een deel van het geld, hoeveel precies is onduidelijk, is bestemd voor ontslagvergoedingen. Bij een fusie hoort een opschoonactie; denk aan het wegsnijden van alle dubbele functies. Zo wordt op het hoogste niveau in de organisatie het uitvoerend bestuur van Firmenich (9 bestuurders) en DSM (6) ingeklonken tot een nieuw tienkoppig bestuur. De vijf managers voor wie geen plaats is, zullen aanspraak maken op stevige exit-vergoedingen.

Tegelijkertijd worden managers die “doorslaggevend zijn voor het succes van de fusie” volgepropt met aanblijfbonussen, veelal in de vorm van aandelenpakketten. Hoewel gesproken wordt over performance based rights en incentives, is de enige voorwaarde voor het krijgen van de bonussen dat de managers nog twee jaar in dienst blijven. De VEB is geen voorstander van dit soort extraatjes. In dit geval was het in ieder geval passend geweest de bonusuitkering te koppelen aan het behalen van ambitieuze samenwerkingsdoelen die tot 2026 lopen.

Het totaalbedrag is niet alleen hoog, maar wordt ook ongelijk verdeeld. Bij Firmenich is de gemiddelde extra beloning bijna 8 ton euro per manager tegenover net geen 120 duizend euro voor de gemiddelde DSM-manager. De vraag is of dit niet tot scheve ogen leidt, die het doel van de bonuspakketten – een extra prikkel om goed samen te werken – ondermijnt.

Zwitserse bonus valt ruim zes keer hoger uit dan in Nederland

Uit berichten in de media blijkt dat de co-ceo’s Dimitri de Vreeze en Geraldine Matchett geen aanspraak maken op extra bonusregelingen.

Hier was onduidelijkheid over, mede door een verschrijving in het prospectus. In het document is te lezen dat “leden van het uitvoerend bestuur”, waar volgens het jaarverslag van DSM de co-ceo’s ook onder vallen, wel recht zouden hebben op een zogenaamde additionele betaling van in totaal ruim zes miljoen euro “in het licht van de buitengewone inzet en het aanvullende werk”. Met die laatste zin doelt men op de werkzaamheden in verband met de fusie.

2. Twee potten met ingrediënten

De interesse van DSM voor Firmenich is vooral ingegeven door één activiteit van de Zwitsers: de geur- en smaaktak. Andere activiteiten, zoals diervoeding van DSM of de ingrediënten voor parfums van Firmenich, worden na de fusie relatief ongemoeid gelaten.

Maar uit de vervlechting van het Zwitserse smaakonderdeel met DSM’s voedingsingrediënten moet de bulk van de samenwerkingsvoordelen komen. De twee takken mixen enzymen, additieven, mineralen en andere ingrediënten die ervoor zorgen dat voedingsmiddelen smaak en een bepaalde structuur krijgen. In deze tak van sport maakt slechts een handjevol spelers, waaronder het Zwitserse Givaudan en het Amerikaanse Symrise, de dienst uit.

Door de samenvoeging van de Zwitserse en Nederlandse tak met ingrediënten wordt het voor voedingsproducenten als Danone en Nestlé nog moeilijker om DSM te negeren. Bijvoorbeeld als zij een nieuw yoghurtdrankje op de markt willen brengen met extra proteïne en vitamines, maar zonder al te veel suikers. Firmenich weet beter dan DSM wat klanten precies willen. Bij het voormalig chemiebedrijf lag de nadruk meer op de ontwikkeling van nieuwe ingrediënten dan op de verkoop hiervan.

Het is vooral de toegang tot de klanten van Firmenich die vanaf 2026 tot 500 miljoen euro aan extra omzet moet leiden (de beoogde omzetsynergie). Inclusief kostenbesparingen voorziet DSM op termijn samenwerkingsvoordelen voor het nieuwe bedrijf van jaarlijks 350 miljoen euro op bedrijfsresultaatniveau.

De samenwerkingsvoordelen zijn allesbepalend voor het doel om de ebitda-marge op te krikken tot 22-23 procent (nu circa 19 procent). Een veel hogere marge zit er overigens niet in. Klanten lezen het jaarverslag ook en bij marges hoger dan 25 procent zullen zij scherper onderhandelen over de tarieven.

3. Kopen zonder kijken

In normale overnamesituaties krijgt de bieder ruim gelegenheid in de boeken van de prooi te duiken. Dat is hier anders: de inzage van DSM in de Zwitserse bedrijfsvoering blijft beperkt. Dat heeft ongetwijfeld te maken met het gegeven dat het officieel om een fusie gaat en geen overname. Tegenover een gelijkwaardige partner kun je minder eisen stellen.

Dit maakt het nog niet zo eenvoudig een waarde te plakken op alle bezittingen en schulden van Firmenich, wat nodig is voor de opstelling van de jaarrekening van de combinatie. In het prospectus is te lezen dat een “gedetailleerde waarderingsanalyse” niet kon worden uitgevoerd vanwege “de beperkte toegang tot financiële en andere informatie van Firmenich”.

In een presentatie voor analisten lichtte ceo Geraldine Matchett vorige week toe dat DSM bijvoorbeeld nauwelijks inzage kreeg in de klantenbestanden van de Zwitsers. Daarvoor moet de deal eerst definitief beklonken zijn.

Daarmee komt de vraag op: hoe kun je miljarden voor een bedrijf betalen zonder het doen van een grondig boekenonderzoek?

4. Een grote familie

DSM krijgt er een nieuwe familie bij. Circa 35 procent van de aandelen in de nieuwe combinatie komt in handen van nazaten van Frédéric Firmenich, die meer dan honderd jaar geleden aan de basis stond van het Zwitserse bedrijf.

De vraag is hoe die verscheidene aandeelhouders gaan optreden. Verschillen van mening komen immers in de beste families voor, ook als de financiële belangen een stuk beperkter zijn. In ieder geval is afgesproken dat de familieaandeelhouders tot een half jaar na afronding van de fusie geen aandelen mogen verkopen (lockup-periode).

Voor de vijf jaar daarna gelden ook beperkingen. In die periode mogen verkooporders niet hoger liggen dan 20 procent van het dagelijkse handelsvolume op de beurs. Ook mag de familie geen grote aandelenpakketten verkopen – dat wil zeggen meer dan 3 procent van de beurswaarde – aan zogenaamde geïdentificeerde strategische partijen voor de periode van 5 jaar.

Dit soort afspraken moet voorkomen dat de markt wordt overspoeld met aandelen. Dit drukt de koers. Desalniettemin zal nog lang boven de markt blijven hangen dat er veel nieuwe beleggers zijn bijgekomen die mogelijk een keer van hun stukken af willen.

Maximaal 20 procent

Ook wil de Firmenich-familie de touwtjes stevig in handen houden. In de statuten van de fusiecombinatie is vastgelegd dat het stemrecht voor aandeelhouders is ingeperkt.

Kort gezegd is het stemrecht voor normale aandeelhouders beknot tot 20 procent, maar voor de familieaandeelhouders (indien zij samen optrekken) is deze grens op 30 procent gelegd. In de praktijk betekent dit dat de Firmenich-familie een invloedrijke stem heeft op aandeelhoudersvergaderingen. Als het om belangrijke zaken als een grote overname, benoeming van bestuurders of beloningen gaat; houdt de familie veel macht.

De aanwezigheid van machtige familieaandeelhouders kan mogelijk verklaren waarom de waardering van de fusiecombinatie aanzienlijk lager is dan die van het handjevol andere spelers dat in dezelfde industrie actief is.

5. Zwitsers paspoort niet zonder consequenties

Natuurlijk is Zwitserland geen Bermuda. Maar de wetgeving en opvattingen over goed ondernemingsbestuur zijn in Zwitserland net even anders dan in Nederland. Soms pakt dit gunstig uit voor aandeelhouders, soms niet.

Zo moeten niet-uitvoerende bestuurders volgens de Zwitserse wet jaarlijks worden herbenoemd door aandeelhouders. In Nederland wordt hiervoor veelal een termijn van vier jaar gehanteerd. Ook moeten aandeelhouders in Zwitserland instemmen met de maximale omvang van een beloningspakket voor bestuurders.

Nadelig is dat het na de verhuizing voor aandeelhouders niet meer mogelijk is om naar de Ondernemingskamer te stappen bij een geschil. Ook is er impact voor dividendbeleggers.

Het Zwitserse belastingtarief op dividend bedraagt 35 procent. Nederlandse beleggers kunnen 15 procent hiervan verrekenen met de Nederlandse fiscus bij de aangifte inkomstenbelasting. De resterende 20 procent (35 minus 15 procent) kan worden teruggevorderd bij de Zwitserse fiscus.

Het probleem is dat dit nog niet zo makkelijk is en nogal een papierwinkel oplevert. Vooral voor kleinere beleggers is het de vraag of dit allemaal de moeite waard is. Het is aan DSM handvatten te bieden zodat terugvordering zo gemakkelijk mogelijk wordt. Zo kan het concern laten zien dat de Nederlandse basis van retail-beleggers ze iets waard is.

| Wat te doen met aandelen DSM? |

|

• Veel beleggers in DSM hebben waarschijnlijk al een brief of mail van hun bank of broker gekregen met de vraag of zij willen ingaan op het ruilbod. De aanmeldingsperiode loopt in principe tot en met 31 januari. • Beleggers die aanmelden krijgen voor elk aandeel DSM in de portefeuille een aandeel DSM-Firmenich terug op 1 februari. Dat wordt 23 februari als DSM van een na-aanmeldingsperiode gebruik zal maken. • Voor beleggers die niet aanmelden is het volgende van belang: DSM geeft aan dat het een zogenaamde uitkoopprocedure zal starten indien meer dan 95 procent van het aandelenkapitaal aanmeldt. In feite wordt de laatste 5 procent dan gedwongen hun stukken alsnog te verkopen. De uitkoopprijs die zij ontvangen zal, zo is te lezen in het prospectus, gelijk zijn aan de koers van DSM op het moment dat 90 procent van de aandelen is aangemeld. In de praktijk zal dit waarschijnlijk de koers van 31 januari zijn (laatste dag aanmeldingsperiode), zo leert navraag bij DSM. • Indien tussen de 80 en 95 procent van de aandelen wordt aangemeld, kan de overname alsnog worden doorgezet met een juridische constructie (‘juridische fusie’). Hoog over worden de activa van DSM dan overgeheveld naar een speciaal daarvoor opgerichte entiteit. De aandeelhouders die niet hebben aangemeld krijgen dan een liquidatie-uitkering die even hoog zou moeten zijn als de exitprijs die anders zou worden bepaald in de uitkoopprocedure (dus in de praktijk de koers van DSM op 31 januari). Omdat hier in feite is sprake van een dividenduitkering zijn er wel fiscale consequenties. • Indien ook na het verstrijken van de na-aanmeldingsperiode minder dan 80 procent van het aandelenkapitaal is aangemeld gaat de hele fusie niet door. Die kans lijkt zeer gering. • Alles overziend, lijkt de beste optie voor een belegger die mee wil verhuizen naar Zwitserland gewoon het aanmelden van zijn aandelen onder het ruilbod te zijn. Voor wie niet mee wil, lijkt afwachten tot het aflopen van het bod niet de meest verstandige route vanwege onzekerheid over de uitkoopprijs. Die belegger kan wellicht beter zijn aandelen DSM nu verkopen.

|