Wie opziet tegen zelf beleggen, of daar niet genoeg tijd in wil steken, kan terecht bij een (online) vermogensbeheerder. Er zijn veel aanbieders en hun dienstverlening en vooral de tarieven verschillen enorm. De VEB-checklist kan u helpen bij het kiezen van de juiste vermogensbeheerder.

Het laten beheren van vermogen was in het verleden vooral voorbehouden aan mensen die grotere bedragen ter beschikking hadden. Een minimale inleg van honderdduizend euro of meer, en een miljoen euro of meer voor individueel maatwerk, was de normaalste zaak van de wereld. Dat is veranderd: meer partijen concurreren om uw geld, met vaste modelportefeuilles en indexfondsen die de kosten hebben gedrukt.

Een portefeuille wordt ook bij traditionele vermogensbeheerders vaak niet volledig toegespitst. Er ligt vaak een model klaar dat past bij het risicoprofiel van de belegger. Voor ieder type – op basis van leeftijd, beleggingshorizon, beleggingsdoelen, kennis en risicobereidheid - ligt een bepaalde portefeuille op de plank, waarbij eventueel de keuze wordt geboden tussen verschillende varianten op het gebied van duurzaamheid, of een actief of passief beleggingsbeleid.

Bent u op zoek naar een vermogensbeheerder, dan raden wij u aan om onze Checklist: een vermogensbeheerder selecteren te gebruiken. De meest geschikte partij verschilt per persoon en is van veel factoren afhankelijk. Des te belangrijker is het om uw doelen en verwachtingen goed op een rijtje te hebben en daar goede afspraken over te maken.

Regelmaat

Op regelmatige basis zelf beleggen is natuurlijk ook mogelijk, maar sommige mensen laten beleggen toch liever over aan een deskundige.

Online vermogensbeheer kan door steeds meer beleggers worden gebruikt als een eenvoudig alternatief voor de klassieke actieve beheerder. Een persoonlijke relatie met de adviseur op kantoor ontbreekt in deze digitale vorm. De hele intake vindt online plaats; daar vullen beleggers alle informatie in die nodig is om het beleggingsprofiel te bepalen.

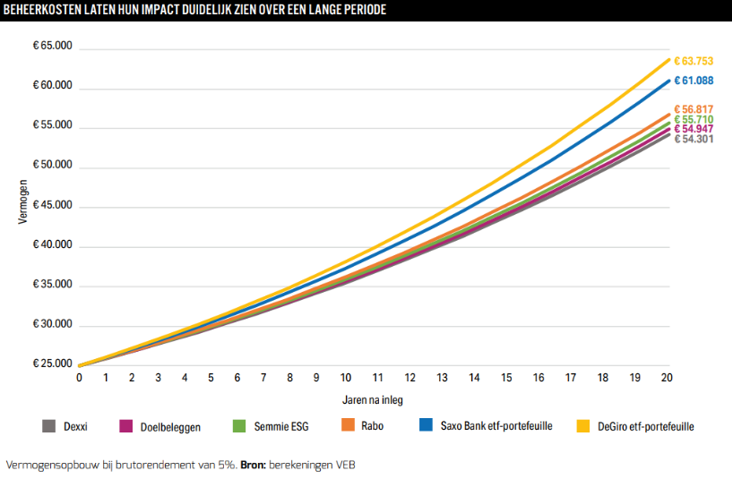

Het is vooral een vorm van beleggen voor mensen die onvoldoende kennis hebben om zelf te beleggen. Daarnaast kan het een goede keuze zijn om met een bepaalde regelmaat geld in te leggen, zonder er verder omkijken naar te hebben. Gestaag vermogen opbouwen, zelfs met kleine bedragen, kan op den duur een heel mooi resultaat opleveren. Wel moeten beleggers daarbij de kosten goed in het oog houden. De kostenverschillen tussen de verschillende aanbieders van online beleggen lijken klein, maar gerekend over een periode van twintig jaar kunnen deze kleine verschillen oplopen tot duizenden euro’s.

Contact

De mogelijkheid om persoonlijk contact te krijgen met een medewerker met verstand van zaken is bij vermogensbeheer een belangrijke onderscheidende factor ten opzichte van zelf beleggen. In de online vorm is dit minder uitgebreid en persoonlijk dan in de klassieke variant.

Natuurlijk moet de vermogensbeheerder de keuzes wel kunnen uitleggen en u goed informeren. Er is een zorgplicht, zodat de beleggingen aansluiten bij de situatie (risicoprofiel, doelstellingen, etc.) van de belegger. Let daarbij wel goed op of er daadwerkelijk sprake is van een vermogensbeheerrelatie. Sommige diensten, zoals totaalpakketten, werken ook met profielen en automatische aankopen; die vallen echter onder execution only. Informeer dus goed bij de dienstverlener welke vorm van beleggen aan de orde is.

Geen minimum

Er zijn vele partijen actief die online vermogensbeheer aanbieden. Dit heeft de drempel om vermogen te laten beheren sterk verlaagd. Het is eenvoudig om te starten en dat is al mogelijk vanaf een klein bedrag. Daarnaast kan veelal periodiek geld worden bijgestort zonder (extra) transactiekosten, al zijn die wel verwerkt in de totale kostencomponent die voor het beheer en service wordt gerekend.

Online vermogensbeheerders werken volgens vaste regels in het inrichten van de portefeuille. De verschillen lijken klein, maar toch kan de keuze voor bepaalde fondsen doorwerken in de resultaten die de partijen hebben behaald. Zo heeft de VEB onderzoek gedaan naar online vermogensbeheerders die een minimuminleg van 500 euro of minder hanteren, waaruit enkele interessante verschillen naar voren komen.

Verschillen zitten ook in de kleine afwijkingen in de tactische asset-allocatie; dat is de beleggingsmix die de beheerder hanteert, gebaseerd op de visie op de markt. Er kan een vast herbalanceermoment zijn, of de verschillende categorieën mogen binnen een bandbreedte fluctueren voor er wordt ingegrepen.

In het laatste geval mag een vermogenscategorie als aandelen bijvoorbeeld 10 procent boven of onder de doelweging uitkomen. Is dat bij een offensief profiel 70 procent, dan mag de weging dalen naar 60 procent of stijgen naar 80 procent voordat er geherbalanceerd wordt. Het maakt dat de beheerder niet te vaak transacties hoeft uit te voeren. Aan de andere kant kan het zorgen voor een afwijking van de gewenste vermogensmix die voor ongepast risico zorgt.

Markt volgen

De meeste online vermogensbeheerders beleggen het geld van hun klanten in indextrackers (etf’s) of passieve beleggingsfondsen. Daarmee kan het ingelegde geld tegen lage kosten heel breed gespreid worden over diverse vermogenscategorieën en regio’s in de wereld. Dat is een prima uitgangspunt, omdat het meegaat met de markt. Het blijkt keer op keer lastig om die te verslaan, zeker over lange periodes.

Indien u nog vragen heeft of twijfelt over een vermogensbeheerder, dan kunt u (indien u VEB-lid bent) contact opnemen met de Beleggersservice. Via een partij als Finner kunnen beleggers ook terecht voor een overzicht van de verschillende partijen.