Nauwelijks een week nadat Ordina voor het eerst meldde met meerdere partijen aan de onderhandelingstafel te zitten over een overname, is er witte rook. De it-dienstverlener wordt voor 518 miljoen euro gekocht door het Franse beursgenoteerde bedrijf Sopra Steria.

Een overname in recordtempo. Zo is de aankondiging over het akkoord dat bestuursvoorzitter Jo Maes sloot met zijn Franse evenknie Cyril Malargé te kwalificeren. De Fransen leggen ruim een half miljard euro op tafel om Ordina in te lijven.

Dat komt overeen met een bod per aandeel van 5,75 euro, volledig in contanten. Dat is een premie van 36 procent ten opzichte van de slotkoers van 14 maart, de dag waarop de it-detacheerder voor het eerst meldde overnamegesprekken te voeren. De biedprijs houdt geen rekening met dividend. Beleggers krijgen in april dus ook nog 39,5 eurocent per aandeel uitgekeerd.

Optimale prijs

Het is onwaarschijnlijk dat de onderhandelingen daadwerkelijk pas vorige week zijn gestart. Het ligt veel meer voor de hand dat Ordina al enkele maanden geleden een verkooptraject is ingeslagen. Vorige week kwam het bedrijf midden op de handelsdag voor het eerst met een persbericht over een mogelijke overname, waarin het aangaf met “meerdere partijen” in gesprek te zijn over een “mogelijk openbaar bod op alle aandelen”.

Die geïnteresseerde partijen hadden al op een eerder moment bij Ordina een “niet-bindend voorstel” ingeleverd voor een overname, zo was uit het persbericht af te leiden. Hoe hoog die biedingen waren maakte het bedrijf toen niet bekend, en ook nu niet.

De rol van aandeelhouder Teslin, die circa 15 procent van de Ordina-aandelen bezit, is hierbij opvallend. In januari verscheen een bericht op de website van Teslin dat het met Ordina “al langer een discussie voert over het kapitaalallocatiebeleid”. Volgens de investeringsmaatschappij hadden ceo Maes en zijn financieel directeur hun zinnen gezet op een overname buiten de Benelux, de thuisregio van Ordina. Dat plan landde niet goed bij Teslin, dat meer zag in “het aansluiten bij een sterke partner”.

Ordina heeft zich zelf nooit uitgelaten over deze kritiek. In het medio februari verschenen jaarverslag schreef ceo Maes nog zich te richten op organische groei, eventueel aangevuld met overnames van “nichespelers”. Het is niet ondenkbaar dat het zoeken naar alternatieven voor een zelfstandige toekomst als beursgenoteerd bedrijf destijds al in volle gang was.

Waardering

Het bod van het Franse Sopra Steria, inclusief het nog te betalen dividend, is een kleine 6,15 euro per aandeel (5,75 euro per aandeel plus 39,5 eurocent). Daarmee wordt een prijs op het aandelenkapitaal van Ordina geplakt van circa 550 miljoen euro.

Om de waardering ten opzichte van enkele branchegenoten te wegen, is de ondernemingswaarde van belang. De ondernemingswaarde houdt behalve met de aandelenwaarde ook rekening met de kaspositie en schulden van Ordina. Eind vorig jaar had het bedrijf 37 miljoen euro in kas en leaseverplichtingen van rond de 30 miljoen euro als schuld. De ondernemingswaarde is dus vrijwel gelijk aan de aandelenwaarde.

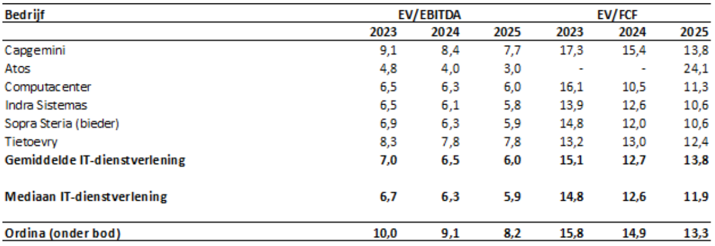

Op basis van dat cijfer betaalt Sopra Steria tien keer het voor dit jaar verwachte bedrijfsresultaat (ebitda, resultaat voor rente, belasting, amortisatie en afschrijvingen) van Ordina. Dat is meer dan de waardering van andere - weliswaar grotere - partijen als Capgemini, Computacenter en de Franse bieder zelf.

Als in plaats van naar het bedrijfsresultaat wordt gekeken naar de waardering ten opzichte van de vrije kasstroom - het geld dat met de bedrijfsactiviteiten binnenkomt verminderd met de gedane investeringen - dan is het beeld niet veel anders. Ook op die basis oogt het bod op Ordina redelijk.

Ordina onder bod hoger gewaardeerd dan sectorgenoten

Bron: jaarverslagen Ordina, Bloomberg analistentaxaties. EV = enterprise value, marktwaarde plus netto schuld. FCF = vrije kasstroom.

Nieuwe aanpak

De overname komt op een moment dat Ordina net een jaar bezig was met het uitrollen van de nieuwe strategie. Die moest het bedrijf in 2026 maken tot “de digitale businesspartner van grote lokale bedrijven en de overheidssector”, zo zei Maes bij de aankondiging van zijn nieuwe plannen.

Met de nieuwe aanpak wilde het bedrijf een jaarlijkse omzetstijging halen van 5 tot 8 procent. Daarnaast zou de operationele winstmarge (ebitda-marge) moeten uitkomen tussen de 10 en 14 procent.

Ordina voldeed in 2022 wel aan de eigen omzetdoelstelling, maar de winstontwikkeling bleef nog wat achter bij de ambitie. Vorig jaar steeg de omzet met 9 procent, naar 430 miljoen euro. Het operationele resultaat kwam uit op 50 miljoen euro, een winstmarge van 11,7 procent. Onderaan de streep bleef daar na afschrijvingen en belastingen 24 miljoen euro van over. Dat was net zoveel als een jaar eerder. Dat de winst niet meegroeide met de opbrengsten had er onder andere mee te maken dat het bedrijf meer geld kwijt was aan loonkosten. Die post steeg vorig jaar met tien procent.

Voor het beoordelen van de waarde van bedrijven zijn het uiteindelijk de (toekomstige) kasstromen die van belang zijn. Een nadere blik op de cijfers leert dat de vrije kasstroom van Ordina ieder jaar flink hoger ligt dan het nettoresultaat. Het winstcijfer wordt gedrukt door afschrijvingen op panden, auto’s en apparatuur, een jaarlijkse kostenpost van circa 13 miljoen euro. Die kosten lopen via de resultatenrekening, maar ze beïnvloeden de kasstroom niet. De investeringsuitgaven liggen dus een stuk lager.

| Plots heeft Teslin wel belang bij een hoog bod |

|

|