Obligaties hebben in 2022 een hobbelige rit gemaakt. De rentes schoten omhoog, waardoor de koersen daalden. Het stof lijkt nu iets te zijn neergedaald; obligatie-etf’s bieden hogere effectieve rendementen dan zij in lange tijd deden en zijn daarmee aantrekkelijker geworden. Hoe ziet de markt eruit en wat zijn de mogelijkheden voor etf-beleggers?

Volgens onderzoeksbureau Capital Economics zullen in 2024 de rentetarieven in bijna alle markten dalen, met uitzondering van Japan. De verkrappingscyclus van centrale banken komt ten einde – bij een lagere inflatie kunnen zij beginnen met het versoepelen van het rentebeleid. Dit zal ook de obligatierentes mee omlaag trekken.

Voor beleggers kan het aantrekkelijk zijn om daarop te positioneren, maar daarbij moeten veel details nog ingevuld worden. De kredietkwaliteit van een obligatie-uitgifte is sterk afhankelijk van de economische positie van de uitgevende instelling en van de plaats binnen de rangorde van senior naar achtergesteld.

bij die uitgever. Dit is ook weerspiegeld in de kredietbeoordeling, die slechter wordt naarmate een uitgifte meer achtergesteld is of naarmate een overheid of bedrijf financieel minder sterk staat.

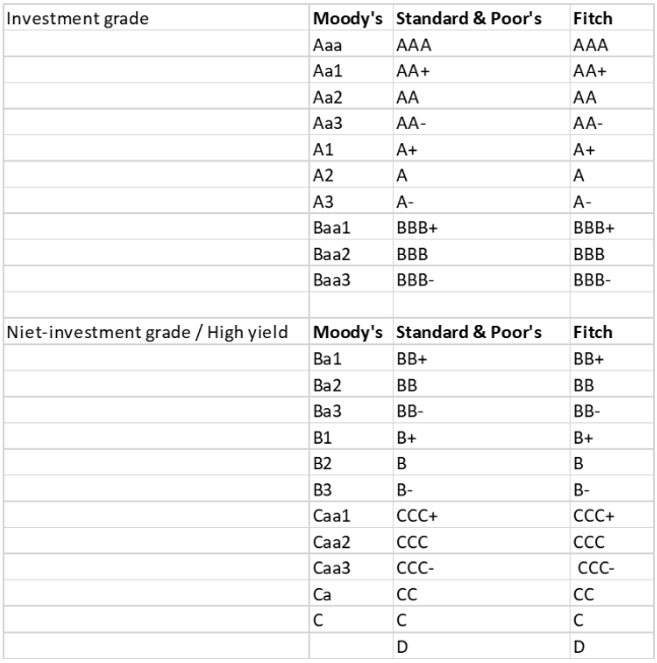

Voor de kredietbeoordeling van de drie grote kredietbureaus geldt een onderscheid tussen investment grade en niet-investment grade. De kredietratings Baa3 (bij Moody’s) en BBB- (bij S&P en Fitch) of hoger, kwalificeren als investment grade. Dat betekent dat de kans op wanbetaling in het algemeen klein is. Er zijn daarbinnen echter behoorlijk wat gradaties.

Kredietbeoordeling van de grote drie credit rating agencies

De obligaties in de categorie niet-investment grade zijn risicovoller, maar bieden ook een hoger verwacht effectief rendement (ervan uitgaande dat de coupons ook worden betaald, net als de hoofdsom). Ze worden ook wel high yield bonds genoemd.

In fondsen en etf’s is veelal in de naam aangegeven of er geïnvesteerd wordt in government bonds (staatsobligaties) of corporate bonds (bedrijfsobligaties). Daarnaast staat in de naam of het gaat om high yield-obligaties.

De economische situatie

De rating van de kredietbeoordelaars wordt bepaald door de kredietstatus van de uitgevende instelling, maar ook door de plaats van een obligatie-uitgifte binnen de rangorde van terugbetaling. Een achtergestelde obligatie van de ene uitgevende instelling kan als minder risicovol worden gewaardeerd dan een senior obligatie van een andere uitgever. De verschillende obligaties van een uitgever die binnen dezelfde rang vallen, kunnen bovendien verschillende ratings hebben; bijvoorbeeld op basis van looptijd. Een uitleg van de rangorde en de kredietkwaliteit van deze obligaties leest u in dit artikel.

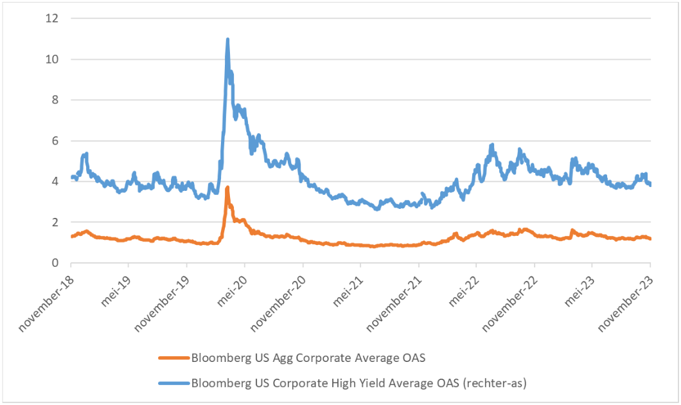

Het is aannemelijk dat bij een eventuele verslechtering van economische omstandigheden en daarbij een hoger aantal faillissementen (default rate), met name de obligaties met een lagere kredietbeoordeling hard geraakt worden. Vooral als ze tot de categorie niet-investment grade behoren. Dat is bijvoorbeeld zichtbaar in de rentespreads (OAS) die op Amerikaanse bedrijfsobligaties en specifiek high yield-obligaties gelden, ten opzichte van staatsleningen.

De high yield spread kan vooral hoog oplopen in moeilijke financiële tijden

Bron: Bloomberg. In procentpunten

Achtergestelde obligatie gedragen zich in tijden van (economische) onrust of recessie al snel net als aandelen en dan kan de rit omlaag soms hard gaan, terwijl de rente op de hoogste kwaliteit obligaties dan juist kan dalen met een bijbehorende stijging van de koers. Bij obligaties zijn koers en rente omgekeerd gerelateerd.

Als beleggers in paniek raken, vluchten ze vaak naar staatsobligaties. Met deze obligaties in de portefeuille, is het mogelijk om te profiteren van stabiliteit of zelfs een koersstijging wanneer deze het meest nodig is. Bedrijfsobligaties gingen in zware tijden juist onderuit en konden met een hoog effectief rendement worden opgepikt. Bijvoorbeeld tijdens de coronadip, waarna de koers snel weer herstelde.

Obligaties in de portefeuille

Over het algemeen worden staatsobligaties beschouwd als obligaties met een laag risico vanwege de veronderstelde betrouwbaarheid van een overheid bij terugbetaling. Omdat overheden belastingen kunnen heffen, zijn ze doorgaans goed in staat om hun schulden terug te betalen. Uiteraard zijn er meer en minder kredietwaardige overheden. Wanneer in staatsobligaties van opkomende markten wordt belegd, is het wanbetalingsrisico bijvoorbeeld flink groter.

Bedrijfsobligaties ademen mee met de aandelenmarkt. Ze zijn volatiel en bieden weinig bescherming tegen algehele marktdalingen. Zo bieden de twee soorten obligaties vaak echt een andere blootstelling aan de algehele economische situatie. Ze kunnen dan ook diversificatie bieden, om zo het risico binnen de portefeuille te verlagen.

Wie gespreid wil beleggen over meerdere uitgevers, kan kiezen voor een obligatie-etf. U kunt veel varianten vinden in de VEB - ETF portal, aan de hand van regio en type uitgever. Daarbij bestaat de mogelijkheid om een bescherming tegen renteschommelingen in te bouwen door middel van obligaties met variabele rentes, of korte looptijden (meestal tot vijf jaar). Een selectie met grote etf’s van euro- en dollar-obligaties in de verschillende risicoklassen vindt u in de tabel hieronder.

|

Fondsnaam |

Lopende |

ISIN |

Yield to maturity |

Duration |

Kredietkwaliteit |

Type |

|

Dollar |

|

|

|

|

|

|

|

Vanguard USD Treasury Bond UCITS ETF - (USD) |

0,12% |

IE00BZ163M45 |

4,4% |

5,7 |

Investment grade |

Staatsobligaties |

|

Xtrackers USD Corporate Bond UCITS ETF |

0,20% |

IE00BZ036H21 |

5,8% |

8,1 |

Investment grade |

Bedrijven |

|

iShares Broad $ High Yield Corp Bond UCITS ETF USD |

0,33% |

IE00BG0J4957 |

8,4% |

3,5 |

High yield |

Bedrijven |

|

Euro |

|

|

|

|

|

|

|

iShares Core € Govt Bond UCITS ETF |

0,11% |

IE00B4WXJJ64 |

3,1% |

7,2 |

Investment grade |

Staatsobligaties |

|

SPDR Bloomberg Euro Corporate Bond UCITS ETF |

0,15% |

IE00B3T9LM79 |

4,1% |

4,4 |

Investment grade |

Bedrijven |

|

iShares € High Yield Corp Bond UCITS ETF |

0,51% |

IE00B66F4759

|

7,2% |

2,5 |

High yield |

Bedrijven |

Bron: websites aanbieders. Betreft de uitkerende fondsen, herbeleggende varianten zijn vaak ook beschikbaar.

De etf’s vallen allemaal in de categorie fysieke replicatie: om hoge kosten te vermijden, maken fondsbeheerders vaak wel een selectie van de effecten uit de gevolgde obligatie-index om op te nemen in de etf. Daarbij proberen zij een representatieve steekproef te kopen.

De percentages onder yield to maturity, het effectieve rendement, geven een indicatie van het gewogen gemiddelde rendement tot aan de afloopdatum van de onderliggende obligaties. Let wel: dit is niet per se wat een belegger kan verwachten als hij de etf koopt. Dat heeft te maken met een aantal factoren:

- De obligatie-etf heeft geen afloopdatum; er is dus geen specifiek moment (maturity date) waarop het rendement direct betrekking heeft.

- Bij obligatieseries met een couponrente gaat een effectief rendement er ook van uit dat de coupons worden geherinvesteerd tegen datzelfde rendement. Als rentes veranderen kan dit anders uitvallen.

- Er is kredietrisico: de kans dat de uitgevers van de onderliggende obligaties niet in staat zijn couponrente uit te keren of kapitaal terug te betalen.

- Bovendien kunnen de posities veranderen bij een indexherschikking, met gevolgen voor het effectieve rendement.

- Hoe dan ook is een belegger die de etf verkoopt, afhankelijk van de rentestanden op dat moment van verkoop.

- Er worden ook nog kosten gerekend voor de etf, deze gaan van het rendement af.

- Bij de obligaties die in dollars noteren, is er een valutarisico. De toekomstige uitkeringen kunnen meer, maar ook minder waard worden in euro’s. Om dit risico af te dekken, zijn er soms ook hedged varianten die het effect van wisselkoersschommelingen beperken. Dat lukt echter meestal niet volledig, en er zijn kosten mee gemoeid.

De duration laat de rentegevoeligheid zien: met welk percentage stijgt of daalt de koers van de etf als de effectieve rente over het geheel van de obligaties gezien met een procentpunt verandert? Het laat zien welke looptijden er grofweg in het fonds zitten: hoe hoger de gemiddelde looptijd van de obligaties, hoe hoger de duration. Het is belangrijk om ook deze maatstaf goed te controleren: beleggers met een kortere horizon kunnen de looptijden beperken om zo de al te grote koersval bij een stijgende rente vermijden.

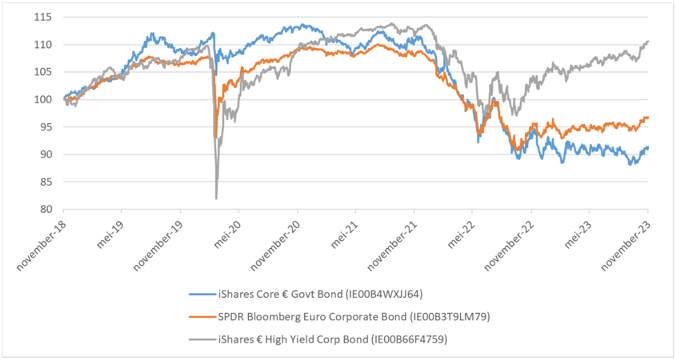

High yield-obligaties kunnen hard onderuitgaan, maar leverden sinds 2018 wel het meest op

Bron: Bloomberg

Hoe gedragen de verschillende obligatie-etf’s zich? Hierboven is dat te zien voor de etf’s met euro-obligaties. In maart 2020 – ten tijde van de grote koersdip door de uitbraak van corona – waren staatsobligaties een safe haven: de iShares Core € Govt Bond daalde maar met een kleine 7 procent. De high yield-etf ging daarentegen met ruim een kwart onderuit. Niettemin haalde deze high yield-etf over de afgelopen vijf jaar wel het hoogste totaalrendement. Let wel op dat deze etf’s verschillende durations hebben. Het is lastig om precies vergelijkbare fondsen te vinden.

iBonds

Buiten de hierboven besproken obligatiefondsen zonder einddatum, zijn sinds augustus 2023 in Europa ook iBonds-etf’s van iShares te koop. Deze bevatten een selectie obligaties die binnen een bepaalde periode van twaalf maanden aflopen. De posities hebben een einddatum die valt in het jaar dat in de naam van het fonds zit. Op dit moment zijn deze etf’s verkrijgbaar voor de jaren 2025 tot en met 2028. Ze zijn er vooral voor bedrijfsobligaties, die wel allemaal in de investment grade-categorie vallen.

Hoe werkt het?

Aan het eind van de looptijd, in december van het jaar in de fondsnaam, vindt een slotuitkering plaats door de etf; daarmee wordt deze geliquideerd. Zo ligt de etf dichter bij een individuele reguliere obligatie, die ook een afloopdatum heeft.

Andere obligatie-etf’s werken met vaste (gemiddelde) looptijden of met een index waarin een groot deel van de relevante markt is vertegenwoordigd, en waarin de opbrengst van een aflopende serie steeds wordt herbelegd.

Ten opzichte van individuele obligaties biedt een iBonds-etf automatische spreiding over uitgevende instellingen en veelal een betere verhandelbaarheid. Daarnaast is er de helderheid van een einddatum. Er blijft wel gewoon een renterisico. Als rentetarieven stijgen, zal de marktwaarde van de obligaties dalen. De mate waarin is afhankelijk van de duration. De koers van het fonds is dus net zo aan fluctuaties onderhevig als de onderliggende obligaties zelf.

Ultimo december van het jaar waarin de specifieke etf afloopt, volgt een terugkoop van alle uitstaande stukken van het fonds. In principe zijn dan alle onderliggende obligaties afgelost. Zo kan een belegger redelijkerwijs een verwacht rendement berekenen op basis van de koers van de etf. Hiervoor is per fonds op de website van iShares een rekentool beschikbaar.

Wel hangt dat rendement af van hoe de afgeloste bedragen in het laatste jaar renderen. Vanaf dat moment worden die bedragen namelijk in staatsobligaties geïnvesteerd. En ook gaat dat effectieve rendement ervan uit dat de couponrentes die door de jaren heen worden uitgekeerd, worden herbelegd tegen dezelfde rente.

Het risico van wanbetaling door een uitgever van een obligatie is natuurlijk ook altijd nog aanwezig. Toch leveren de etf’s met vaste looptijd en een vooraf gestelde vervaldatum een meer overzichtelijk tijdpad voor de belegger en een rendementsplaatje dat met enige nauwkeurigheid is in te vullen.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |