Voor beleggers die verwachten dat de rente gaat stijgen, biedt een obligatie met een variabele couponrente een mogelijke dekking. De couponrente van deze schuldbewijzen stijgt mee met een bepaald marktrentetarief en dat maakt het mogelijk om te profiteren van een stijgende rente. De benaming voor deze effecten is floating rate notes (FRN’s) of floaters.

De coupon wordt doorgaans vastgesteld op basis van een referentielening, waar daarna een bepaald percentage bij wordt opgeteld. De referentielening kan een staatsobligatie zijn, of een bepaald referentie-rentetarief zoals de Euribor: een rente waartegen bankinstellingen elkaar op korte termijn geld in euro lenen (de geldmarktrente).

De obligatie kan, net als een obligatie met een vaste coupon, boven of onder pari worden uitgegeven*. Veelal zal een couponrente worden vastgesteld die in de buurt zit van de dan geldende marktrente op schuldbewijzen met een vergelijkbare looptijd.

De koers van de obligatie weerspiegelt de toekomstige couponuitkeringen waarbij ook de renteverwachting een rol speelt. Als je een hogere rente verwacht, kan een obligatie met variabele rente duurder zijn dan een vergelijkbare obligatie die een vaste coupon biedt die op dat moment even hoog ligt als de variabele coupon.

Hoe werkt een floater?

Bij een obligatie met variabele rente zijn er twee tarieven om goed in de gaten te houden. Dat zijn de referentierente en de opslag die daarbovenop komt. De coupon verandert mee met de referentierente, maar de risico-opslag staat vast.

De variabele rente van een obligatie kan twee kanten op werken: bij een renteverlaging in de markt, profiteert de houder van een floater minder dan de houder van een reguliere obligatie met vaste coupon. Aan de andere kant is de koersdaling bij een hogere marktrente beperkter. De rentegevoeligheid van een floater is daardoor dus lager.

Bij een floater kan het rentetarief jaarlijks worden aangepast, maar ook meer of minder frequent. Dit is ook afhankelijk van hoe vaak de coupon wordt uitgekeerd.

Rente-opslag

Afhankelijk van de kredietwaardigheid van de uitgevende instelling krijgen beleggers een opslag boven de referentielening ter compensatie voor het kredietrisico. Deze opslag wordt bepaald bij uitgifte van de lening en staat meestal vast gedurende de looptijd van de lening.

De opslag bovenop de rente op de referentielening kan gedurende de looptijd vaststaan, of na verloop van tijd wijzigen. Daarnaast kan er een maximale couponrente zijn vastgesteld die -als de referentierente plus de opslag daarboven zou uitkomen- geldt die als een zogenoemde cap (een plafond). Beleggers doen er goed aan om te kijken naar de geldende voorwaarden per obligatie.

Bij floating rate-obligaties zijn er vele specifieke mogelijkheden voor de vaststelling van de couponrente, die worden bepaald op het moment dat de obligatie in de markt wordt gezet.

Er kan een bijzondere situatie optreden als een obligatie met variabele couponrente die is uitgegeven bij een positief renteniveau, bij een negatieve marktrente ineens een negatieve coupon zou krijgen. Hoewel de bodemrente in de meeste gevallen op 0 procent ligt, is het belangrijk om goed te letten op de manier waarop dit doorwerkt in de coupon.

Bij aankoop van een obligatie is het in het algemeen ook belangrijk om de spread tussen bied- en laatkoers goed in de gaten te houden. Bij de meeste obligaties is er weinig handel en kunnen deze spreads flink zijn.

Voorbeeld obligatie met variabele couponrente

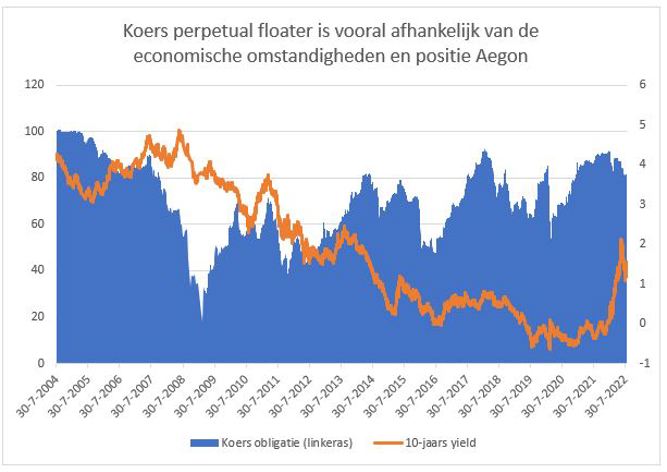

Een voorbeeld van een obligatie met variabele coupon, is de AEGON FLOATING RATE PERPETUAL (NL0000116150). Deze obligatie is ook nog eens eeuwigdurend, hoewel deze sinds juli 2014 ook ieder kwartaal kan worden afgelost op de couponbetalingsdata.

De couponrente is gelijk aan het effectief rendement op Nederlandse staatsobligaties met een resterende looptijd van (zo dicht mogelijk bij) 10 jaar, met een opslag van tien basispunten. Dat betekent dat er 0,1 procent bij dat effectieve rendement wordt opgeteld. De coupon wordt uitbetaald op kwartaalbasis. De hoogte van de couponrente wordt ieder kwartaal vooraf vastgesteld, op basis van de dan geldende rente op de staatslening.

De maximale vergoeding bedraagt 8 procent. Het is daarmee ook een capped floater: er is een renteplafond. De kredietbeoordeling van S&P van de obligatie is BBB, waarmee deze nog net in de investment grade-categorie valt.

De ontwikkeling van de rentevergoeding is terug te vinden op de website van Aegon. In de periodes waarin de rente netto op een negatief tarief uitkwam, was de coupon nul procent. Er is dus ook een bodem, zodat obligatiehouders geen rente hoeven te betalen. Dat was bijvoorbeeld zo in de vijf kwartalen van medio 2020 tot oktober 2021.

Hoewel de obligatie is uitgegeven tegen 100 procent, noteert deze al sinds kort daarna onder pari. Dat was ook nog zo in augustus 2022. Marktrentes zijn sinds de uitgifte in juli 2004 behoorlijk gedaald. In principe geldt dat de rente en de koers van een obligatie tegenovergesteld aan elkaar bewegen, waarmee je zou verwachten dat de koers zou oplopen. De grafiek laat echter zien dat er geen duidelijk verband is tussen de rente die als basis geldt en de obligatiekoers.

Door de variabele rente is de couponuitkering van deze uitgifte mee gedaald met het renteniveau. Veel belangrijker voor een floater zijn de marktomstandigheden en verwachtingen omtrent het bedrijf, zoals de verwachte kans op wanbetaling. Er bestaat bij de Aegon-obligatie bovendien de mogelijkheid dat coupons worden overgeslagen.

Bovendien kan Aegon de floater ieder kwartaal samen met de couponbetaling aflossen tegen de nominale waarde. Dat zal de verzekeraar willen doen als de rente heel sterk oploopt en herfinanciering via een nieuw uit te geven obligatie goedkoper is. Hierdoor zal de koers in principe niet boven 100 procent stijgen.

Beleggers willen daarom een hogere effectieve rente, en zijn dus bereid om een lagere prijs te betalen dan de nominale waarde van de obligatie. De koersontwikkeling laat als het ware zien welke risico-opslag de Aegon-obligatiehouder wil hebben boven de staatsrente. Hoe hoger die vereiste opslag, hoe lager de obligatiekoers. De koers daalde bijvoorbeeld in de kredietcrisis, rond het Brexit-referendum en aan het begin van de coronapandemie.

Aandachtspunten

Het renterisico bij stijgende rente van floating rate-obligaties is heel beperkt, maar het opwaarts potentieel is dat ook.

Uiteindelijk is vooral het kredietrisico essentieel. Als de kredietwaardigheid van de uitgevende instelling verslechtert, zal het effectief rendement dat beleggers eisen hoger worden, wat zorgt voor een koersdaling. De couponrente, die gelinkt is aan de rente van een andere uitgever of een geldmarkttarief, stijgt dan immers niet mee.

De rente-opslag die vereist is voor de uitgevende instelling kan oplopen, terwijl het effectief rendement op de referentielening juist daalt. Dat is bijvoorbeeld het geval als de risicobereidheid in de markt afneemt en de spreads voor bedrijfsobligaties toenemen. Marktrentes worden dan vaak verlaagd, terwijl voor obligaties met kredietrisico juist een hoger rendement wordt geëist.

Alleen in de situatie dat de risico-opslag niet verandert, maar alleen de rentebenchmark, heeft de obligatiehouder een bescherming tegen een veranderende koers. Het feit dat deze obligaties vooral door bedrijven worden uitgegeven, betekent dat er vooral individuele risico’s zijn per uitgever.

* Bij een obligatie-uitgifte onder pari ligt de uitgifteprijs onder de nominale waarde van de obligatie. Bij een uitgifte boven pari is het precies andersom.