Het slotakkoord van 2023 was voor beleggers geweldig. In de laatste weken van het jaar trok de AEX-index een eindsprint, waarbij vooral een voorschot leek te worden genomen op verder dalende rentestanden. Maar afgaand op de taxaties van analisten, is de rek er voor komend jaar wel zo’n beetje uit.

Het verschil tussen de index-stand en de gemiddelde koersdoelen is richting het eind van 2023 gedaald tot het laagste punt in meer dan een jaar tijd. Maar welke aandelen hebben volgens analisten nog het meeste opwaarts potentieel? Drie keer vraag en antwoord.

1: Wat verwachten analisten voor de AEX?

Onlangs namen we al Amerikaanse aandelen onder de loep om te kijken welke bedrijven volgens analisten het meest kansrijk zijn. Ook de grotere Nederlandse beursfondsen worden actief gevolgd door een grote groep analisten. Zo zijn er tientallen marktvorsers die bedrijven als Shell, ASML en Unilever op de voet volgen en met aanbevelingen komen voor beleggers. Boven de rapporten staat vaak een koersdoel, oftewel de door de analist becijferde waarde van het aandeel over een jaar.

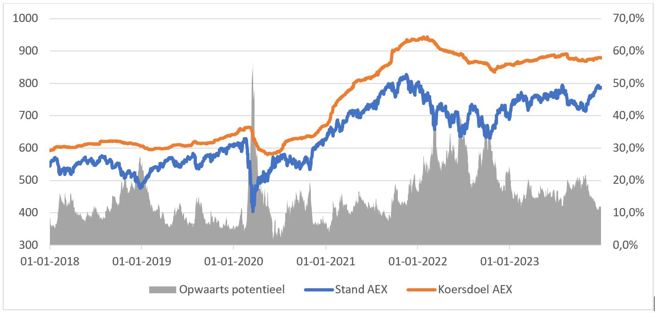

De afgelopen jaren waren er enkele periodes waarin de AEX flink daalde, zonder dat analisten hun taxaties significant neerwaarts bijstelden. Eind 2018, maart 2020 en in de zomer van 2022 was hierdoor het gat tussen de stand van de AEX en de gemiddelde koersdoelen van analisten relatief groot. Dit was wel een tijdelijk fenomeen: na een korte dip veerden de koersen snel weer op.

Daarnaast kwam het voor dat het verschil tussen de taxaties van analisten en de stand van de AEX langere tijd vrij stabiel bleef, terwijl de Amsterdamse hoofdindex gestaag opliep. Bijvoorbeeld in 2019 en 2021. Toen gingen koersdoelen en de daadwerkelijke beurskoersen hand in hand omhoog door beter dan verwachte onderliggende prestaties van bedrijven.

Sinds begin oktober is het gat tussen de prognoses van analisten en de stand van de AEX-index geslonken van 21 procent naar zo’n 12 procent. De koersdoelen van analisten bleven relatief stabiel, terwijl de koersen van AEX-bedrijven in de laatste weken van het jaar de lucht in vlogen.

De gemiddelde koersdoelen van het analistengilde voor de 25 AEX-bedrijven vertalen zich in een verwachte indexstand van 880 punten voor eind 2024. Afgaand op die taxatie is het potentieel voor de AEX dus nog circa 13 procent.

Terugblik: de ontwikkeling van de gemiddelde koersdoelen en de AEX-stand

Bron: Bloomberg. Linker-as: AEX-index in punten. Rechter-as: verschil tussen stand AEX en gemiddelde koersdoelen in procenten.

2: Welke aandelen hebben volgens analisten het meeste koerspotentieel?

Voor de AEX-index als geheel mag het verschil tussen de stand op de borden en de gemiddelde koersdoelen dan zijn geslonken; aan individuele aandelen wordt wel degelijk behoorlijk wat potentieel toegedicht. Enkele van deze bedrijven worden hieronder uitgelicht.

Prosus – koerspotentieel: 44 procent

De lijst wordt aangevoerd door Prosus. Het aandeel van de Zuid-Afrikaanse investeringsmaatschappij zou volgens het gemiddelde koersdoel van analisten over twaalf maanden meer dan 39 euro waard moeten zijn. Dat is 44 procent hoger dan de koers van vandaag, ongeveer 27 euro.

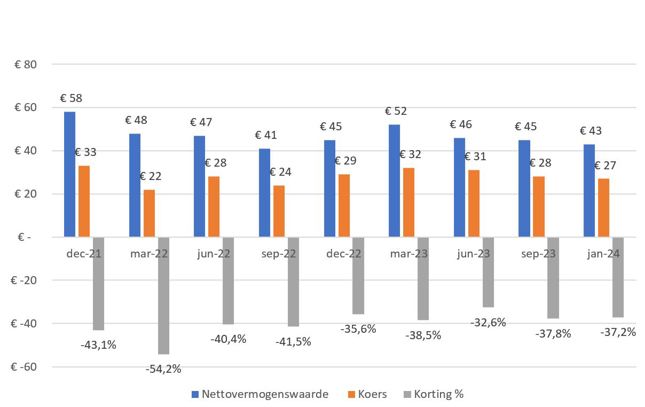

De grote discrepantie tussen de huidige koers en het gemiddelde van de koersdoelen heeft meerdere redenen. Allereerst speelt de permanente korting op de beleggingsportefeuille Prosus al tijden parten (zie dit artikel). Volgens de meest recente berekening van Prosus zelf – die de nettovermogenswaarde op dagbasis op zijn website publiceert - zouden alle beleggingen van Prosus circa 45 euro per aandeel waard moeten zijn. Hier lijkt Prosus toch een beetje een papieren werkelijkheid te creëren, want veel koersdoelen van analisten liggen hier ver onder. En de beurskoers is nog een stuk lager.

Prosus: de korting van de koers ten opzichte van de nettovermogenswaarde blijft hardnekkig

Bron: website Prosus en Bloomberg. Linker-as: nettovermogenswaarde en koers per aandeel. Rechter-as: korting in procenten. Koers en nettovermogenswaardes voor september 2023 zijn aangepast op basis van de verhouding van de uitgifte van nieuwe aandelen. Nettovermogenswaarde januari 2024 op basis van meest recente waardering van niet-beursgenoteerde beleggingen (september 2023).

Daling Tencent

Daarnaast heeft het aandeel Prosus eind 2023 een flinke klap gehad. Het bedrijf is sterk afhankelijk van zijn belang in de Chinese internetgigant Tencent. De portefeuillewaarde van Prosus wordt door de investeringsmaatschappij zelf ingeschat op 120 miljard dollar. Daarvan vertegenwoordigt Tencent maar liefst 91 miljard dollar. En juist het technologiebedrijf ging in december hard onderuit toen de overheid in China maatregelen aankondigde om online-games in te perken.

Tencent daalde 14 procent, en in Amsterdam werd Prosus meegezogen in het verlies (minus 15 procent). Het was vooral schrikken omdat de Chinese overheid enkele jaren geleden ook al maatregelen nam die de verdiencapaciteit van internetbedrijven zouden kunnen aantasten.

Veel analisten hebben hun koersdoelen nog niet aangepast na dit recente nieuws en lijken de kat uit de boom te kijken. Bovendien is er optimisme over het potentieel van de niet-beursgenoteerde investeringen, zoals maaltijdbezorger iFood, betaaldienst PayU en marktplaats OLX. In een recent rapport schreven analisten van Deutsche Bank: “Met een verbeterde winstgevendheid van de portefeuille, verwachten wij dat de markt een hogere waarde zal toeschrijven aan deze beleggingen. Daarom verwachten wij dat Prosus het beter zal doen dan de markt.”

Het is overigens onwaarschijnlijk dat op Prosus’ investering in het noodlijdende BUX wordt gedoeld. Onlangs werd aangekondigd dat de neobroker door ABN Amro wordt overgenomen. De transactiesom werd niet bekendgemaakt, maar in de markt zingt rond dat het om een vrij gering bedrag gaat. Zeker als dit wordt afgezet tegen de beurswaarde van Prosus (73 miljard euro).

NN Group – koerspotentieel 22 procent

Verzekeraar NN Group is met 19 koopadviezen en slechts 1 advies tot ‘houden’ populair onder analisten. Zij gaan hierbij ongetwijfeld uit van een voor NN soepele afwikkeling van de woekerpolisaffaire. Tegen het einde van vorig jaar kon concurrent ASR Nederland al een schikking treffen met belangengroepen van gedupeerden, die voor de verzekeraar redelijk gunstig uitpakte. De verzekeraar uit Utrecht betaalt hierbij een bedrag dat honderden miljoenen lager uitviel dan waar beleggers voor vreesden.

Sinds het bekendmaken van de schikking van ASR is de koers van NN al opgelopen van zo’n 32 euro naar meer dan 36 euro.

Analisten van zakenbank JP Morgan schreven in een recent rapport dat zij in de periode voor de schikking van ASR rekening hielden met een kostenpost van 900 miljoen euro voor NN om de woekerpolisaffaire op te lossen. Nu denken zij dat dit bedrag “aanzienlijk” lager zal uitvallen.

JP Morgan houdt er rekening mee dat NN door deze meevaller een nieuw aandeleninkoopprogramma van 250 miljoen euro zal aankondigen bij de jaarcijfers over 2023. Dat zou betekenen dat NN dit jaar maar liefst 12 procent van de beurswaarde in cash kan teruggeven aan aandeelhouders in de vorm van dividend en aandeleninkopen.

DSM-Firmenich – koerspotentieel 27 procent

Fusiebedrijf DSM-Firmenich was één van de achterblijvers van 2023. Bij een stijgende AEX (17 procent) was het rendement op de aandelen van het Zwitsers-Nederlandse concern vorig jaar minus 18 procent. Het bedrijf moest zowel in juni als oktober de omzet- en winstverwachtingen naar beneden bijstellen, voornamelijk als gevolg van de fors gedaalde vitamineprijzen.

Voor de komende twaalf maanden zijn analisten positiever gestemd. In een rapport van enkele weken geleden onderbouwden analisten van het Britse Barclays hun meest recente koersdoel van 113 euro. Zij verwachten dat volgend jaar de eerder aangekondigde synergievoordelen en herstructurering van de vitaminetak hun vruchten moeten afwerpen. Deze verbeteringen zouden DSM-Firmenich 200 miljoen euro aan kostenbesparingen moeten opleveren.

Daarnaast noemt Barclays de aanstaande beleggersdag in juni van dit jaar “een belangrijke aanjager”. Analisten hopen op een aankondiging dat DSM-Firmenich de focus definitief zal verleggen van de weinig winstgevende vitaminetak naar de beter renderende bedrijfsonderdelen.

De vijf aandelen uit de AEX met het grootste opwaarts potentieel volgens analisten

|

Naam |

Kopen |

Houden |

Verkopen |

Gemiddeld Oordeel* |

Koers |

Gemiddeld Koersdoel |

Potentieel |

|

Prosus |

18 |

3 |

0 |

2,9 |

€ 27,20 |

€ 39,20 |

44,1% |

|

DSM-Firmenich |

18 |

5 |

2 |

2,6 |

€ 86,60 |

€ 110,10 |

27,1% |

|

EXOR |

7 |

0 |

0 |

3,0 |

€ 89,00 |

€ 110,60 |

24,3% |

|

ING Groep |

20 |

7 |

3 |

2,6 |

€ 13,30 |

€ 16,50 |

24,0% |

|

NN Group |

19 |

1 |

0 |

3,0 |

€ 36,90 |

€ 45,10 |

22,2% |

Bron: door Bloomberg geraadpleegde analisten. Peildatum analisten 03-01-2023. *Zie kader voor uitleg over de berekening van Gemiddeld Oordeel.

3: Welke waarde hebben koersdoelen voor particuliere beleggers?

Niemand heeft een glazen bol. Ook de analisten die bij grote zakenbanken werken niet. Beleggers die individuele aandelen selecteren, moeten zich dus niet laten leiden door een hoog koersdoel. Het is vaak interessanter en relevanter om te bekijken op basis van welke analyse de analist tot een conclusie is gekomen.

Het is daarbij goed om rekening te houden met het feit dat analisten notoire optimisten zijn. Gemiddelde koersdoelen liggen over het algemeen structureel hoger dan aandelenkoersen (zie ook grafiek boven). Analisten houden het management van de bedrijven die zij volgen graag te vriend.

Hoewel er binnen de banken Chinese muren zijn – de analistenafdeling is afgezonderd van de zakenbankactiviteiten – is het een feit dat het meeste geld verdiend wordt met advies rondom overnames of kapitaaluitgiftes. Het is de vraag of het management van een bedrijf een bank zal inschakelen voor dit soort diensten als de analistenafdeling kritisch is en een ‘verkoopadvies’ op de aandelen heeft staan.

Grondig eigen huiswerk doen, blijft dus het devies.

De weg kwijt bij Adyen

Afgelopen jaar liet betalingsverwerker Adyen goed zien dat koersuitslagen lastig te voorspellen zijn, ook voor analisten. Nog steeds lopen koersdoelen bij een huidige koers van ongeveer 1.100 euro per aandeel uiteen van 730 euro tot 1.660 euro. Analisten weten het ook even niet.

De analist van Jefferies kwam er helemaal niet uit bij Adyen. In juni van vorig jaar was de bank nog optimistisch gestemd over het betaalbedrijf. Het koersdoel werd verhoogd van 1.657 euro naar 1.983 euro. Na corona zou de reissector opveren en meer boekingen zouden weer leiden tot hogere provisie-inkomsten voor Adyen. “Dit versterkt onze positieve visie op Adyen”, aldus een optimistisch rapport.

Niet veel later kon in augustus het koersdoel van 1.983 euro in de prullenbak. De bodemprijs van 850 euro was nu het doel. Helaas kwam dit bericht wel vlak nadat Adyen had laten weten dat de omzetgroei fors was teruggevallen en de concurrentie in de VS fors was toegenomen. Op dat nieuws was het aandeel al bijna 40 procent gedaald.

En in december werd het koersdoel door Jefferies weer doodleuk verhoogd tot 1.396 euro. Maar wel pas nadat Adyen al vertrouwen had teruggewonnen op een speciale dag voor investeerders en beter dan verwachte kwartaalcijfers had gepubliceerd. De koers was toen alweer opgelopen van minder dan 700 euro naar 1.100 euro per aandeel.

Overigens kwam Jefferies niet als enige met een mosterd-na-de-maaltijd-koersdoelverhoging. In de laatste weken van 2023 kwamen analisten van achtereenvolgens UBS, Goldman Sachs, Citi en Kepler Cheuvreux allemaal met koersdoelverhogingen voor Adyen. Het versterkt het aloude beeld dat de meeste analisten achter de feiten aan lopen.

| Analistenadviezen en koersdoelen in Effect |

|

In het magazine Effect publiceert de VEB de kerncijfers (analistenaanbevelingen, waardering en taxaties) van de grootste Amerikaanse en Europese bedrijven. Analisten geven voor aandelen in de regel het advies kopen, houden of verkopen. Aan de hand van de verhouding tussen deze adviezen wordt door de VEB een score berekend. Deze score loopt uiteen van 1 (alleen verkoopadviezen) tot 3 (alleen koopadviezen). Behalve het advies (koop, houd, of verkoop) publiceren analisten ook een koersdoel. Het koersdoel geeft aan op welk niveau het aandeel over 12 maanden zou moeten staan als de projecties van de analist daadwerkelijk uitkomen. De hier vermelde cijfers zijn een gemiddelde van de koersdoelen van de verschillende analisten die het aandeel volgen. |