VolkerWessels maakt zich op voor een nieuwe periode als beursgenoteerd bedrijf. De familie Wessels hoopt de hoofdprijs te incasseren. De forse waardering in combinatie met de wel erg ambitieuze doelstellingen maakt dat de aandelen tot de hoog-risico-categorie behoren.

Lef kan Dik Wessels niet ontzegd worden. Bouw- en projectbedrijven hebben beleggers afgelopen jaren grote verliezen opgeleverd. Structureel lage marges, geen dividend en enorme projectverliezen maakten de bouwsector een beroerde belegging.

In het laatste decennium zagen beleggers in Ballast Nedam (inmiddels overgenomen), Heijmans en BAM respectievelijk 99 procent, 94 procent en 63 procent van hun investering in rook opgaan (inclusief dividend). Toegegeven, een makkelijke periode was dit niet maar hoofdgraadmeter AEX nam in diezelfde periode met 33 procent toe.

Dik Wessels kijkt tegen aanzienlijk prettigere rendementen aan op zijn investering in VolkerWessels. De familie Wessels constateerde in 2003 dat het bouwbedrijf “ondergewaardeerd” was en plukte het voor een prikkie van de beurs, circa 680 miljoen euro. Nu moet VolkerWessels, dat via familie-investeringsvehikel Reggeborgh naar de beurs wordt gebracht, tussen de 1,7 en 2 miljard euro opleveren. De uiteindelijke waardering hangt af van de uitgifteprijs die tussen de 21,25 euro en 25,25 euro zal liggen.

Door gebrek aan informatie en het feit dat investeringsmaatschappij CVC tussen 2007 en 2013 mede-eigenaar van VolkerWessels was is het exacte rendement van de familie onmogelijk te berekenen. Wel is uit eerdere jaarverslagen vast te stellen dat VolkerWessels sinds 2006 ook nog eens bij elkaar een kleine 750 miljoen euro aan dividend uitkeerde. Dat de investering van de familie een paar keer over de kop is gegaan is daarmee haast een zekerheid.

De familie Wessels wil in eerste instantie afstand doen van iets meer dan 30 procent van de aandelen. Die positie zal in de komende jaren waarschijnlijk verder worden afgebouwd tot de familie een minderheidsaandeelhouder wordt. Cashen is dus het belangrijkste motief voor de beursgang.

De kernvraag: is het verstandig om de tegenpartij te zijn in een transactie met de familie Wessels? De VEB spitte door het 341 pagina’s tellende prospectus en kwam tot de conclusie dat de waardering van de aandelen fors is. VolkerWessels heeft een goede staat van dienst, maar de vraag is of de ambitieuze financiële doelstellingen door de hele cyclus haalbaar zijn.

Een analyse aan de hand van de VEB IPO-checklistBeursgangen zijn op lange termijn vaak niet succesvol. Lees hier meer. .

Waardering: 4/10

Het vorstelijke rendement voor de familie is terug te zien in de stevige waardering van de aandelen bij de beursgang. Het bouwbedrijf – dat met ruim 120 werkmaatschappijen jaarlijks betrokken is bij 25 duizend projecten voor circa 7 duizend klanten – profiteert volop van het in 2013 ingezette herstel van Europese bouwmarkten.

De grafieken en financiële tabellen in het prospectus geven aan dat 2016 een absoluut recordjaar was. De omzet was met 5,5 miljard euro niet eerder zo hoog. De nettowinst lag vorig jaar op 141 miljoen euro. Alleen in 2007 en 2008 lag de winst een fractie hoger.

Maar als de winsten van de door VolkerWessels aan baggeraar Boskalis verkochte offshore activiteiten worden weggelaten zakt het resultaat met 38 miljoen euro tot 103 miljoen euro. Bij 80 miljoen uitstaande aandelen vertaalt deze winst zich in een koers-winstverhouding Over de 'koers-winstverhouding'. die schommelt tussen de 16,5 en 19,6 keer.

Dat is onmiskenbaar een stevige waardering voor een bouwer. Ter vergelijking de Nederlandse collega BAM handelt tegen rond de 12 keer de winst. Heijmans maakt verlies.

Duurzame concurrentievoordelen: 6/10

De hoge waardering kan niet los gezien worden van de op het oog goede financiële prestaties van VolkerWessels. Een belegger die blind afgaat op het rendement op geïnvesteerd kapitaal van net geen 18 procent in 2016, zou kunnen denken dat VolkerWessels geen bouwer is, maar een krachtpatser als Google of Unilever. Zo boekten BAM en Heijmans een rendement op geïnvesteerd kapitaal van slechts 2,8 procent en minus 31,2 procent.

In het vuistdikke prospectus geeft VolkerWessels verklaringen voor het superieure rendement. Zo gaat de bouwer prat op een “think global, act local”-benadering. Het bedrijf claimt kort gezegd de juiste balans te hebben gevonden tussen klantcontacten op lokaal niveau, en een gecentraliseerd risicomanagement waardoor optimaal geprofiteerd wordt van schaalvoordelen.

Volgens het prospectus is “de lokale aanwezigheid van belang voor het verkrijgen van kleinere, reguliere en terugkerende projecten”. Hoewel minder prestigieus, zijn de kleinere projecten economisch vaak interessanter dan megaprojecten. Grote projecten zijn niet alleen complex, ook worden ze vaak verkregen via openbare aanbestedingen, waardoor er een significant risico is te laag in te schrijven en later geconfronteerd te worden met fikse kostenoverschrijdingen.

In het prospectus is opgenomen dat het bedrijf tussen 2013 en 2015 een derde van de Nederlandse bouw- en vastgoedtak via aanbestedingen is verkregen (met een kleine 2 miljard is de tak goed voor ruim twee-derde van de groepsomzet). “De andere 67 procent is afkomstig van projecten die verkregen zijn via VolkerWessels uitgebreide netwerk van lokale werkmaatschappijen”, aldus het beursgangdocument. Een belangrijke reden voor de sterke prestaties van VolkerWessels is dat het in tegenstelling tot andere bouwers grote zeperds in de portefeuille heeft weten vermijden. De grote vraag voor beleggers is of het concern hier ook na de beursgang in zal slagen.

Dit is te meer het geval omdat het beursfonds een agressieve omzetgroeidoelstellingen van 3 à 4 procent op de middellange termijn heeft aangekondigd. Dit is een breuk met het verleden. Niet eerder legde VolkerWessels zichzelf een omzettarget op.

Het hoge rendement van VolkerWessels oogt indrukwekkend, maar of deze volledig het gevolg is van structurele concurrentievoordelen is de vraag. Het feit dat bouwmarkten weer langzaam richting hun top kruipen is een verklaring die minstens even belangrijk is.

Doelstellingen: 3/10

Jan de Ruiter, sinds maart dit jaar CEO van VolkerWessels, begrijpt als voormalig zakenbankier als geen ander dat de waarde van een aandeel wordt bepaald door toekomstverwachtingen. De Ruiter was bij ABN Amro en later RBS verantwoordelijk voor vele beursgangen.

De verwachtingen van VolkerWessels zijn volgens De Ruiter rooskleurig te noemen, zo blijkt uit een interview met het Financieele Dagblad waarin de CEO wordt gevraagd naar de waardering van het bouwbedrijf.

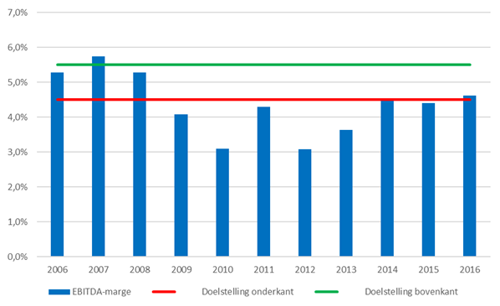

“.. We geven een middellange termijnverwachting dat onze omzet ieder jaar met 3 tot 4 procent zal groeien, dat de ebitda-marges tussen de 4,5 en 5,5 procent zullen uitkomen en het rendement op geïnvesteerd vermogen op 18 procent… Dat zijn de belangrijkste overwegingen in de waardebepalingen”.

De financiële resultaten over de laatste 11 jaar laten zien dat deze doelstellingen alleen realistisch lijken als de economie zich positief blijft ontwikkelen.

Zo werd de ebitdamarge-doelstelling alleen overtuigend behaald in de jaren 2006, 2007 en 2008. Dat was meteen met afstand de beste periode in bouw- en vastgoedmarkten in de moderne geschiedenis van de mens.

Natuurlijk zit de bouwmarkt weer in de lift en kan zomaar dat de margedoelstelling nu een aantal jaren worden behaald. Maar een belegger moet zich goed realiseren dat in mindere jaren de winstgevendheid er een stuk minder florissant uitzag.

Margedoelstelling alleen haalbaar in hoogconjunctuur

Een blik op de andere twee financiële doelstellingen – omzetgroei en rendement op geïnvesteerd kapitaal –levert een vergelijkbaar beeld op. Zo stortte de omzet in 2009 en 2010 met respectievelijk 15,5 en 6,5 procent als een plumpudding in elkaar.

En het afgelopen recordjaar wist VolkerWessels de rendementshorde van 18 procent net niet te slechten (17,6 procent). Om aan te geven hoe sterk de ratio schommelt: 3 jaar geleden was het percentage nog 11,8 procent. Om deze 18 procent te halen is cruciaal dat VolkerWessels haar werkkapitaal binnen de perken weet te houden. Tijdig factureren, snel rekeningen innen en zelf niet te snel betalen zijn hier van belang. Vooral in mindere tijden, waarin de onderhandelingspositie van klanten sterker wordt, is dit niet altijd eenvoudig.

VolkerWessels geeft in het prospectus aan dat het de doelstellingen op “de middellange termijn” wil realiseren. Dat betekent bij de meeste beursfondsen 3 tot 5 jaar, maar bij VolkerWessels gaat dat anders. Zo is te lezen in het prospectus dat de termijn niet gedefinieerd zal worden en de doelen “niet gelezen moeten worden als voorspellingen voor enig specifiek jaar”.

VolkerWessels geeft ook aan dat er geen enkele garantie is dat de doelen behaald zullen worden en dat deze zomaar kunnen worden veranderd als “gevolg van onzekerheden met betrekking tot haar economische, financiële of competitieve omgeving en als gevolg van toekomstige zakelijke beslissingen, alsmede het zich voordoen van bepaalde omstandigheden”.

Samengevat in één zin: alleen bij stevige economische meewind zijn de doelen van VolkerWessels realistisch.

Balans: 8/10

De balans van VolkerWessels kan tegen een stootje. De solvabiliteit – het eigen vermogen gedeeld door het balanstotaal – bedroeg eind vorig jaar 31,5 procent. Ter vergelijking: bij BAM en Heijmans ligt dit percentage met respectievelijk 19,7 en 17,7 procent een stuk lager.

Ook heeft VolkerWessels 189 miljoen meer cash dan schulden op de balans staan. Het voldeed hiermee ruimschoots aan de afspraken die met de bank zijn gemaakt.

Waar bedrijven als Ballast Nedam en Heijmans de afgelopen jaren tegen afbraakprijzen activiteiten moesten verkopen om de balans te repareren had VolkerWessels dit probleem niet. Het ruime jasje biedt ook voordelen op strategisch vlak, zo is te lezen in het prospectus: “.. de sterke balans biedt VolkerWessels de flexibiliteit om niet mee te hoeven dingen naar onaantrekkelijke projectvoorstellen”.

Hoewel acquisities niet al te hoog op het prioriteitenlijstje van topman De Ruiter staan “vindt VolkerWessels wel dat haar vermogenspositie op dit gebied een gezonde uitgangspositie vormt voor overnames”, zo meldt het prospectus.

De robuuste balans is waarschijnlijk ook een reden dat de IPO-aandelen een hoge waardering meekrijgen.

Overigens is opmerkelijk dat VolkerWessels na de herintreding op de beurs geen minimaal solvabiliteitsdoel nastreeft. In het laatste decennium was er voor het weerstandsvermogen wel een expliciete doelstelling.

Dividendbeleid: 6/10

VolkerWessels zal een dividendbeleid hanteren dat “ernaar streeft 50 tot 70 procent van het jaarlijks gerealiseerde nettoresultaat uit te keren”. Dat is scheutiger dan BAM (30-50 procent van de winst) en Heijmans (circa 40 procent van de winst)Pas op met relatief hoger (voorgesteld) dividend. Het is niet per sé een goed voorteken; zeker niet bij 'volatielere' aandelen..

Voor 2017 pint VolkerWessels het uitkeringspercentage vast op 60 procent. Bij een (conservatieve) veronderstelling dat de nettowinst uit voortgezette activiteiten, 103 miljoen euro, gelijk zal blijven aan vorig jaar, zou dit een dividendrendement impliceren dat afhankelijk van de uitgiftekoers tussen de 3,1 en 3,6 procent komt te liggen.

Beleggers moeten zich hierbij wel realiseren dat VolkerWessels geen Unilever is. De winst en dus ook het dividend deint mee op de bouwcyclus. Zo bedroeg de winst in 2014 slechts 61 miljoen euro. Die winst zou zich in een aanzienlijk magerder dividend vertalen van tussen de 1,50 en 2,50 procent.

Corporate governance: 5/10

VolkerWessels blijft ook na de beursgang duidelijk trekken van een familiebedrijf houden. Na de beursgang zal iets meer dan 30 procent van de aandelen in handen zijn van het beleggend publiek, de overige 70 procent blijft op naam van de familie Wessels staan. Voorlopig blijft de familie dus een beslissende stem houden als het gaat om de belangrijke besluiten.

In het bestuur zitten ook allemaal vertrouwelingen van Wessels die al vele jaren bij VolkerWessels en zijn voorgangers zijn betrokken. De macht van de familie is ook terug te zien in het toezichthoudend college. Drie van de vijf commissarissen hebben belangrijke functies bij (entiteiten van) familie-investeringsvehikel Reggeborgh. Reggeborgh is niet alleen aandeelhouder in VolkerWessels, het doet ook zaken met het bouwbedrijf.

“Reggeborgh vastgoed b.v. was verantwoordelijk voor 94 procent van de related party sales van VolkerWessels in 2016 en is betrokken bij projectontwikkeling middels joint ventures met VolkerWessels in Nederland en Duitsland”, zo meldt het prospectus.

Om dubbele-petten-problemen te voorkomen schrijft de code voor goed ondernemingsbestuur voor dat maximaal de helft van de commissarissen gelieerd mag zijn aan de grootaandeelhouders. VolkerWessels voldoet op dit voorschrift dus niet aan “Tabaksblat”.

Wessels blijft het recht houden om drie commissarissen te benoemen zolang de familie meer dan de helft van het aandelenkapitaal bezit. Het benoemingsrecht wordt in etappes afgebouwd tot uiteindelijk nul commissarissen als het aandelenkapitaalpercentage onder de 10 procent zakt.

De andere twee toezichthoudersposten worden ingevuld door Jan Hommen, voormalig CEO van ING en KPMG Nederland wordt president-commissaris, en Sietze Hepkema. Advocaat Hepkema vertrok in 2015 bij SBM Offshore waar hij werd binnengehaald om corruptiedossiers in onder andere Brazilië aan te pakken. Beide heren zijn met het oog op de beursgang recent aangetrokken.

Het belang van de familie maakt dat VolkerWessels goed beschermd is tegen onwelgevallige overnames. Ook kan het bedrijf tot vijf jaar na de beursgang een beschermingsconstructie in het leven roepen die een ongewenste overname kan frustreren (voor de fijnproever: een stichting preferente aandelen).

Uniek bonuspotje

Ieder lid van het vijfkoppige managementteam van VolkerWessels heeft eenzelfde basissalaris van 550 duizend euro.

Daarbovenop kunnen ze een jaarlijkse bonus in contanten verdienen van maximaal eenmaal het vaste salaris. Die variabele beloning is afhankelijk van ‘vooraf vastgestelde kortetermijndoelstellingen’.

Commissarissen hebben ieder jaar de vrije hand om te bepalen op welke doelstellingen zij bestuurders gaan afrekenen. Welke precieze financiële en niet-financiële criteria voor het lopende boekjaar gelden, maakt het prospectus niet duidelijk. Wel wordt aangeven dat de toezichthouders de kengetallen zodanig zullen kiezen dat deze het ‘best denkbare verband zullen aangeven tussen de individuele beloning en de korte termijn bedrijfsdoelstellingen’.

Behalve deze cashbonus heeft de bouwer een voor Nederlandse beursbegrippen uitzonderlijke lange termijnbeloningsregeling. Daarvoor heeft VolkerWessels een investeringsvehikel in het leven geroepen. Bestuurders kunnen deelnemen in een winstparticipatieregeling met hefboom. Het bestuur en 150 andere managers mogen ‘een beperkt bedrag’ in een grote pot storten. Op hun inleg krijgen ze vervolgens een rentevergoeding die afhankelijk is van de operationele winst voor belastingen van VolkerWessels. Welke rente bij welk operationeel resultaat ieder jaar in het investeringsvehikel zal worden gestort, meldt het bedrijf wederom niet.

Aan het eind van ieder jaar maakt de bouwer de rentebetaling aan het vehikel over. Op dat moment mogen bestuurders één derde deel van de aan hen toekomende uitkering opnemen. Het resterende bedrag valt vervolgens in twee gelijke termijnen vrij gedurende de volgende twee jaren.

|

Goed om te weten

|