De beurs waarop aandelen worden verhandeld is een markt, waar vraag en aanbod bij elkaar komen en de prijs, in dit geval een koers, wordt bepaald. De aanbodkant bestaat uit de beleggers die aandelen in bezit hebben en (een deel) willen verkopen. De vraagkant bestaat uit kopers die een positie willen aangaan of hun positie willen uitbreiden.

Als er nieuwe kopers bijkomen, en er is onvoldoende aanbod, dan moet de prijs stijgen om te zorgen dat meer houders van aandelen hun aandelen willen verkopen.

Er is op de markt echter nog een derde categorie actief, de short sellers, kortweg shorters. Deze beleggers gaan short, wat inhoudt dat zij beleggingen, zoals aandelen, verkopen die zij niet bezitten. Zij moeten daarvoor die aandelen wel eerst lenen van een aandeelhouder die de aandelen wel in portefeuille heeft, of een overeenkomst hebben gesloten om die aandelen tijdig te kunnen lenen en te leveren aan de koper.

Wij richten ons hier op het gedekt short gaan. Dat betekent dat de short seller stukken leent van een aandeelhouder. Het alternatief, naked short selling, is omstreden en alleen geoorloofd voor bepaalde institutionele beleggers (zie kader).

Winst

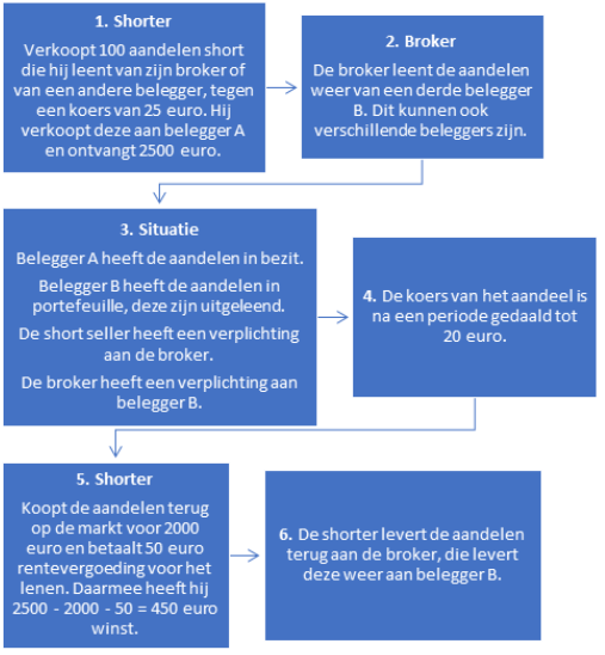

De shorter kan een winst behalen als de koers van de aandelen na verloop van tijd daalt, en hij op dat moment de aandelen tegen een lagere koers terugkoopt. Stel dat hij het aandeel eerst verkoopt tegen 10 euro en later kan terugkopen voor 8 euro, dan is het verschil van 2 euro zijn (bruto)winst. Voor het lenen van aandelen betaalt de short seller wel een rentevergoeding, die ten koste gaat van die winst.

De hoogte van de rentevergoeding zal normaal gesproken afhankelijk zijn van de geldende marktrente, met een opslag op basis van de vraag van shorters en het aanbod van uitlenende partijen. Als er weinig aandelen worden uitgeleend ten opzichte van de vraag, dan zal de shorter een hogere vergoeding moeten betalen.

Daarnaast kan een financieel dienstverlener natuurlijk nog opslagen hanteren op deze rente, bijvoorbeeld gebaseerd op het risicoprofiel van het aandeel of de reputatie en kredietwaardigheid van de short seller.

Hoe werkt short selling?

Short sellers moeten aandelen die zij willen verkopen, lenen van een andere belegger, in de regel via een broker die als tussenpersoon fungeert. De belegger met de longpositie leent dus zijn aandelen uit en verliest daarmee het juridisch eigendom en meestal ook zijn stemrecht. In sommige ontvangt de uitlenende belegger een deel van de rente die de shorter betaalt.

Een vereenvoudigd voorbeeld van het short selling-mechanisme is hieronder weergegeven (met tussenkomst van een broker; de transactiekosten die de broker in rekening brengt zijn buiten beschouwing gelaten):

Aan de andere kant van de shortpositie is er een koper, die dus de aandelen koopt die door de short seller zijn geleend van een andere zittende belegger. Hierdoor wordt het totaal aantal aandelen dat beleggers bezitten groter dan het aantal uitstaande aandelen van de onderneming. De uitlenende partij houdt de aandelen in portefeuille, de shorter leent en verkoopt deze en een derde belegger koopt deze van de shorter en ontvangt deze aandelen in portefeuille.

De short seller zal de opbrengst van de verkoop van de aandelen niet zomaar kunnen gebruiken voor een andere belegging. Deze opbrengst moet worden geparkeerd als onderpand, een dekking van de verplichting om de aandelen later weer terug te kopen. Daarnaast moet er vaak nog extra geld worden aangehouden zodat de shorter ook bij een koersstijging aan zijn verplichtingen kan voldoen.

Als het onderpand bijvoorbeeld bestaat uit obligaties, dan komt hierop soms een (kleine) rentevergoeding terug bij de short seller. Per saldo zal er veelal echter sprake zijn van kosten voor de shorter gedurende de periode waarin hij de aandelen heeft geleend.

Short interest

Het aantal aandelen van een onderneming dat is geleend voor shortposities heet de short interest. Het getal kan ook als percentage worden uitgedrukt, ten opzichte van het totaal aantal verhandelbare aandelen.

Niet alle aandelen van een onderneming kunnen worden geleend, de partij die de aandelen bezit moet vaak namelijk toestemming geven aan de broker voor het uitlenen van die aandelen. Daarnaast faciliteren niet alle brokers het uitlenen.

De beleggers die aandelen kopen van een shorter, kunnen op hun beurt wel zelf weer aandelen uitlenen zodat de short interest in theorie niet is gelimiteerd op 100%. De Amerikaanse toezichthouder (SEC) legt dit uit in een rapport over de markt voor bepaalde meme-stocks begin 2021 (voetnoot 75):

Stel dat er 100 aandelen uitstaan, en dat er één wordt geleend om short te gaan. De short interest ratio is dan 1 procent. De koper van het geleende aandeel kan het aandeel op zijn beurt weer uitlenen. De short interest van twee aandelen is dan gebaseerd op 1 oorspronkelijk aandeel, de andere 99 aandelen zijn niet geshort.

Het komt echter zelden voor dat een aandeel op een bepaalde dag een hogere short interest ratio heeft dan 50 procent. Dit gebeurt slechts in zeldzame gevallen, bijvoorbeeld zeer turbulente markten zoals in de financiële crisis in 2008. Doorgaans ligt het percentage bij grote bedrijven maximaal rond de 5 procent.

Welke rol vervullen shorters op de beurs?

Short sellers zoeken naar overgewaardeerde aandelen, of andere effecten waarvan zij verwachten dat deze op de korte tot middellange termijn gaan dalen. Hiermee dragen zij direct ook bij aan de liquiditeit op de markt, er zijn dan immers meer verkopers waarmee gehandeld kan worden dan alleen de beleggers die de aandelen al in portefeuille hebben.

Er zijn nog andere redenen voor een shortpositie, zoals verderop in dit artikel toegelicht.

Informatie in de koers

Short sellers kunnen een dempende werking hebben op koersen, en dragen bij aan de efficiëntie van de markt. Zonder hen zouden koersen minder snel richting de intrinsieke waarde bewegen. Dat heeft te maken met de volgende factoren:

- Veel aandeelhouders zitten in de markt voor de lange termijn en reageren niet op de laatste ontwikkelingen, en veel professionele partijen kunnen de aandelen in hun portefeuille simpelweg niet verkopen omdat zij beleggen volgens een bepaald beleggingsbeleid.

- Gedragsinvloeden kunnen ervoor zorgen dat beleggers aandelen niet willen verkopen na een koersdaling, omdat zij op een hogere koers hebben gekocht en geen verlies willen nemen. De gemiddelde belegger voelt een verlies een stuk vervelender dan een winst van hetzelfde bedrag aan geluk oplevert.

- Beleggers zijn daardoor geneigd om posities die op verlies staan (te) lang aan te houden. Dit is bekend als het disposition effect. Dit heeft ook als mogelijk effect dat slecht nieuws niet direct helemaal in de koers wordt weerspiegeld.

- De bezitter van een aandeel heeft weinig belang om te zoeken naar zaken die negatief zouden zijn voor de waarde van het aandeel. Dat geldt ook voor andere marktparticipanten die niet makkelijk kunnen profiteren van een overgewaardeerd aandeel. Short sellers die zich verdiepen in een beursfonds kunnen met hun transacties deze informatie wel in de koers tot uiting laten komen.

Een short seller kan direct inspringen op nieuwe informatie en hoeft de aandelen niet in bezit te hebben om deze te verkopen. Daarmee zorgen zij dat de verkoopkant van de markt meer in balans komt met de koopkant.

Shorten als Hedge

Short selling wordt daarnaast gebruikt door institutionele beleggers om posities af te dekken, of als een hedge in tijden van dalende markten. Hedgefondsen met een market neutral of dedicated short bias-strategie* doen dit bijvoorbeeld.

Ook market makers in opties maken hier gebruik van om hun neerwaarts risico te beperken. Bovendien zijn er market makers die bereid zijn om doorlopend aandelen te kopen of te verkopen, tegen bied- en laatprijzen die zij daarvoor afgeven. Als er vanuit beleggers meer vraag is dan aanbod, kan daar alleen aan worden voldaan als de marketmaker ook tijdelijk short kan gaan om die vraag op te vangen.

* Een market neutral-hedgefonds heeft een geringe blootstelling aan de markt, door het combineren van long- en shortposities op aandelen in een bepaalde sector of juist door de ene sector te overwegen en een andere te onderwegen. Ook bij een dedicated short bias worden long- en shortposities shortpositie gecombineerd, maar is er netto een shortpositie.

Invalshoeken

Short sellers met een fundamentele invalshoek hebben een drijfveer om aandelen te vinden die een te hoge koers hebben ten opzichte van de door hen berekende intrinsieke waarde. Daarvoor pluizen ze de rapportages en presentaties van de onderneming uit en bepalen met hun eigen verwachtingen een waarde die het aandeel zou moeten hebben.

Bepaalde shorters gaan daarnaast echt op zoek naar ‘rode vlaggen’, waarschuwingssignalen die erop kunnen duiden dat echt iets mis is bij een op manipulatie van resultaten of andere frauduleuze praktijken bij een beursgenoteerd fonds.

Zo kunnen zij helpen om misstanden bij beursgenoteerde ondernemingen aan het licht te brengen. Door short te gaan in het aandeel kunnen zij hiervan zelf ook profiteren.

Er zijn beleggers en hedgefondsen die zich volledig richten op het vinden van overgewaardeerde aandelen, zoals Andrew Left en Kynikos Associates van Jim Chanos. Niet zelden heeft hun onderzoek ook geleid tot het openbaren van fraude.

| Naked short selling |

|

|