De meeste obligaties hebben één aflossingsdatum, maar er zijn ook vervroegd aflosbare obligaties. Dit zijn zogeheten callable obligaties. De uitgevende instantie kan de obligatie callen, oftewel terugkopen, tegen een vooraf vastgestelde prijs. Voor de obligatiekoper geldt: een extra risico, maar daardoor ook zicht op een hogere effectieve rente.

In het kort

- Callable obligaties kunnen worden gezien als een lening waar de uitgever voor zichzelf een calloptie aan toevoegt.

- De koper van de obligatie schrijft als het ware de optie, hij moet de obligatie leveren als de uitgevende instelling overgaat tot een call en ontvangt dan doorgaans de nominale waarde.

- De uitgever zal de call willen uitoefenen als de effectieve rente op zijn obligaties lager is dan hij betaalt op de uitstaande obligatie.

- De belegger moet in dat geval de opbrengst herinvesteren bij een lagere rente.

Callable obligaties hebben gewoon een looptijd, en een couponrente. Die maturity date waarop moet worden afgelost, betreft echter de maximale looptijd. De uitgever kan op bepaalde momenten voor het einde van de looptijd kiezen om de obligaties van de houders terug te kopen.

Ook als een obligatie door nieuwe regels of door het verstrijken van de looptijd bijvoorbeeld niet meer kan worden gerekend tot het bufferkapitaal, kan het voor een uitgever gunstig zijn om deze af te lossen. Soms gaat vanaf een aflossingsdatum een nieuwe couponrente gelden.

In veel gevallen is er bij callable obligaties sprake van een beschermde periode waarin geen aflossing kan plaatsvinden. Daarna volgt de eerste aflossingsdatum waarop vervroegde aflossing mogelijk is, en daarna is er vaak de mogelijkheid om op iedere volgende coupondatum vervroegd af te lossen. Het aflossingsschema is vastgelegd in de voorwaarden van de obligatie.

Wanneer is een vervroegde aflossing waarschijnlijk

De mogelijkheid tot vervroegd aflossen is een voordeel voor de uitgever, maar een nadeel voor de obligatiehouder.

Een vervroegde aflossing kan à pari zijn, dus voor 100 procent van de nominale waarde, maar het is ook mogelijk dat de uitgever hierbij een ‘boete’ moet betalen in de vorm van een premie op de nominale waarde.

Voor de uitgevende partij is het gunstig om de obligatie terug te kopen als de effectieve rente daalt en de koers uit zou komen boven de prijs die bij vervroegde aflossing moet worden betaald. Het is dan voor de uitgever, in ieder geval in theorie, mogelijk om goedkoper te lenen dan de rente op de callable obligatie. Dit beperkt het opwaarts potentieel van zo’n callable.

Indien de marktrente is gedaald en de obligatie wordt afgelost, zal de belegger het vrijgekomen bedrag tegen lagere rentestanden moeten herbeleggen. Dat komt het verwachte rendement of inkomen niet ten goede.

Om die reden heeft een obligatie met een calloptie doorgaans een hoger effectief rendementspercentage (als deze niet vervroegd zou worden afgelost) dan een conventionele obligatie met verder dezelfde voorwaarden en kenmerken. Alle andere risico’s van obligaties zijn ook van toepassing, met een bijkomend herbeleggingsrisico.

In de praktijk: Callable ING

Een voorbeeld van een callable obligatie is de ING GROEP 0,375% 29SEP28 Callable Senior Note (XS2390506546)

Deze is uitgegeven op 29 september 2021. De obligatie loopt tot 29 september 2028, maar kan één jaar eerder, op 29 september 2027, vervroegd worden afgelost als ING dat zou willen. Beide aflossingen zouden plaatsvinden tegen 100 procent van nominale waarde.

- Nominale waarde: 100.000 euro

- Coupon: jaarlijks 0,375 procent tot 29 september 2027. Daarna de 3-maands EURIBOR + 0,7 procent tot en met de aflossingsdatum.

De obligatie combineert hiermee een call-optie en een variabele couponrente.

Bij callable kun je verschillende effectieve rentes berekenen.

- De yield to call is het rendement dat je maakt als alle uitkeringen worden gedaan en de obligatie vervroegd wordt teruggekocht.

- Daarnaast is er de yield to maturity, het effectieve rendement als de obligatie pas aan het eind van de looptijd wordt afgelost en verder alle uitkeringen ook plaatsvinden.

In het geval van de 29SEP28 Callable van ING is de yield to call op 1 september 2022 hoger dan de yield to maturity. Dat komt doordat de koers op dat moment onder de nominale waarde lag. De premie – het verschil tussen het bedrag dat bij aflossing wordt uitgekeerd en de koers – wordt bij een vervroegde aflossing dus eerder door de belegger ontvangen.

Het is interessant om de effectieve rente te vergelijken met een obligatie die een bijna identieke looptijd heeft, met dezelfde kredietstatus (senior), maar zonder calloptie van de uitgever. Daarvoor komt de INGGROEP 2% 20SEP28 Senior Note in aanmerking, met 2 procent coupon en aflossingsdatum op 20 september 2028 (XS1882544973).

| Obligatie | Effectieve rente (yield to maturity) | Yield to call |

| ING GROEP 0,375% 29SEP28 Callable | 3,741 procent | 3,851 procent |

| INGGROEP 2% 20SEP28 | 3,657 procent |

*Situatie per 1 september 2022.

De callable kan een iets hogere rente bieden, maar dat kan veranderen als de calloptie wordt uitgeoefend. De vrijgekomen cash moet de obligatiehouder dan herbeleggen. Of de obligatie vervroegd wordt afgelost, hangt af van de financiële situatie van de uitgever (in dit voorbeeld ING) op het moment van die aflossingsmogelijkheid, en tegen welke rente ING op dat moment kan lenen.

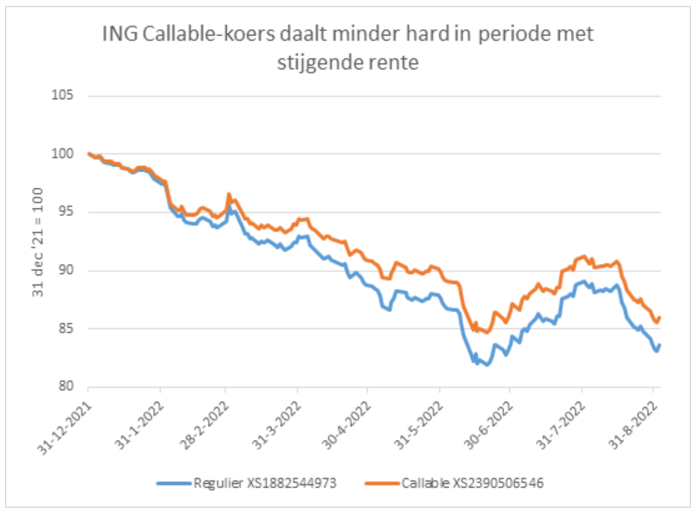

De koers van de ING-callable is als gevolg van rentestijgingen tussen eind december 2021 en begin september 2022 minder hard gedaald dan die van de reguliere obligatie met nagenoeg dezelfde overige kenmerken.

De calloptie is voor ING minder waard geworden door oplopende rentes. Voor de obligatiehouder, die de optie heeft geschreven, is dit een relatief voordeel bij stijgende renteniveaus.

Verschillen met een reguliere obligatie

De koers van een callable obligatie bestaat uit de prijs van een reguliere obligatie met overeenkomende kenmerken, minus de prijs van de calloptie die in de obligatie vervlochten zit. De prijs van de call breng je in mindering, omdat dit een nadeel is voor de obligatiekoper. Hij is bereid om minder te betalen dan voor een obligatie die deze optie niet zou hebben.

De koers van de callable obligatie zal in vergelijking met een obligatie met dezelfde looptijd en dezelfde kredietstatus een hoger verwacht rendement moeten bieden, mits deze niet voortijdig wordt afgelost.

Aan de andere kant is het opwaarts potentieel van een callable obligatie minder groot, doordat de calloptie voor de uitgevende instelling bij een lagere rente steeds meer waard wordt. Als de effectieve rente die voor een vergelijkbare obligatie zou gelden laag genoeg is, zal de uitgever de obligatie normaal gesproken vervroegd aflossen.

Dat is voor de obligatiehouder ongunstig, deze ontvangt dan namelijk een aflossing die lager is dan de koers die de obligatie zou hebben als er niet voortijdig kon worden afgelost. De ontvangen rente moet hij bovendien herbeleggen tegen een lagere rente dan die hij ontving op de callable obligatie.

Samengevat is de prijs van een vervroegd aflosbare obligatie een combinatie van een gelijkaardige reguliere obligatie minus een calloptie op die obligatie. Als de effectieve rente die de uitgevende instelling moet betalen daalt, dus wanneer de calloptie ‘in the money’ komt, begint de waarde steeds meer af te wijken ten opzichte van een reguliere obligatie.