Veel financiële professionals zijn het erover eens: op de financiële markt wordt geen gratis geld vergeven, iedere belegging kent een risico. Toch is er één cadeau, een zogeheten free lunch, die iedere belegger gratis kan ophalen: diversificatie. Oftewel het spreiden van beleggingen.

Door diversificatie van je portefeuille over veel aandelen (naar bijvoorbeeld verschillende landen en industrieën) en andere beleggingscategorieën verbeter je namelijk de verhouding tussen het risico en het te verwachten rendement.

Waarom moet ik mijn beleggingen spreiden?

Spreiding van beleggingen is nodig om het risico van je portefeuille te verminderen, maar ook om deze af te stemmen op de tijd die je ter beschikking hebt.

Een effectenportefeuille van twintig aandelen (of obligaties) uit verschillende sectoren heeft een veel lager risico dan een belegging in één of enkele aandelen, terwijl het verwachte rendement ongeveer gelijk is. Dit komt doordat bepaalde gebeurtenissen, die niet altijd te voorspellen zijn, voor de ene belegging gunstig zijn, en voor de andere juist ongunstig.

(of obligaties) uit verschillende sectoren heeft een veel lager risico dan een belegging in één of enkele aandelen, terwijl het verwachte rendement ongeveer gelijk is. Dit komt doordat bepaalde gebeurtenissen, die niet altijd te voorspellen zijn, voor de ene belegging gunstig zijn, en voor de andere juist ongunstig.

Een voorbeeld is een stijging van de olieprijs, die gelegen komt voor een oliemaatschappij, maar ongelegen voor een transportbedrijf.

Hoe kan ik mijn portefeuille spreiden?

- Houd twaalf tot twintig aandelen aan. Diversificatie hoeft niet tot in het oneindige te worden doorgevoerd. Verschillende wetenschappelijke onderzoeken hebben aangetoond dat bij een portefeuille met meer dan twintig aandelen het toevoegen van een extra aandeel voor het verminderen van het risico heel weinig meer uitmaakt.

- Spreid naar sector; niet naar regio. Spreiding over verschillende sectoren is van groter belang dan spreiden over verschillende landen en valuta’s. Internationaal spreiden verlaagt zeker het risico, maar een portefeuille met twintig bankaandelen uit twintig verschillende landen herbergt een groter risico dan een portefeuille met twintig Nederlandse of Amerikaanse aandelen uit verschillende sectoren. Met een wereldwijd aandelenfonds ben je automatisch gespreid over zowel landen als sectoren. Via onze fondsselector vind je deze door te kiezen voor Wereld en Aandelen. De toegenomen internationale handel zorgt ervoor dat problemen in een bepaalde sector vaak in meerdere landen tegelijk spelen, of zelfs wereldwijd.

- Staar je niet blind op één sector. Zeker als een bepaalde sector tijdelijk zeer populair is, kan het verleidelijk zijn daar te veel in te beleggen, zoals menigeen deed tijdens de internethype rond het jaar 2000. Er zijn altijd weer nieuwe hypes die bepaalde aandelen tijdelijk (te) duur maken. Aan de andere kant zijn er ook altijd sectoren die tijdelijk uit de gratie zijn, en daar liggen voor beleggers juist weer kansen.

- Gebruik een index als basis. De belegger kan zijn eigen aandelenportefeuille conform de samenstelling van een belangrijke index vormgeven, met eventueel extra gewicht voor de aandelen waarin hij gelooft of met het weglaten van de aandelen die hij juist niet ziet zitten. Het kan een sport zijn deze index te verslaan door de juiste accenten te leggen.

Gebruik de index vooral voor de namen, niet voor de wegingen. In veel indices zijn (tijdelijk) populaire aandelen zwaarder vertegenwoordigd. Een aandelenportefeuille met min of meer gelijke gewichten doet het op de lange duur vaak beter en kent een lager risico, zo wijst onderzoek uit.

- Denk ook aan het marktrisico: spreid over verschillende beleggingscategorieën. Aandelenspreiding werkt alleen voor bedrijfsspecifieke risico’s (bijvoorbeeld tegenvallende verkopen). Het marktrisico (krimp economie; conjunctuurschommelingen) is met aandelendiversificatie niet weg te werken, daarvoor zal gespreid moeten worden over andere beleggingscategorieën of zullen derivaten moeten worden ingezet, zoals beschermende putopties.

- Spreid over tijd. Wie met veel geld op één moment instapt, kan veel verliezen. Dat gebeurde bijvoorbeeld tijdens de internetbubbel, toen veel beleggers op de top instapten en een groot deel van hun vermogen zagen verdampen. Het markrisico is altijd aanwezig en niemand kan de markt timen. Periodiek geld inleggen (bijvoorbeeld maandelijks een bedrag) is daarom verstandig.

Waarin je in welke situatie het beste belegt

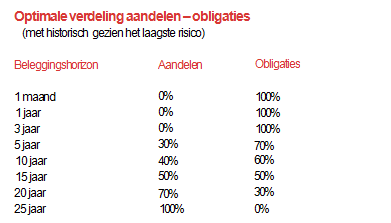

Bij een lange beleggingshorizon past een andere verdeling van het geïnvesteerde kapitaal ('asset-allocatie') dan bij een korte. Houd het vooral simpel en denk in de twee hoofdgroepen (zie tabel hieronder): aandelen (of: beleggingen met aanzienlijk risico) en obligaties (of: beleggingen met een naar verwachting beperkter risico).

In de tabel hieronder lees je gangbare asset allocaties, afhankelijk van de beleggingshorizon.

* Let op: rendementen uit het verleden bieden geen garantie voor de toekomst. Dit overzicht dient enkel ter indicatie.

Wie op z’n veertigste wil gaan sparen om op z’n vijfenzestigste met pensioen te gaan, doet er verstandig aan zijn volledige spaargeld de eerste vijf jaar in aandelen te beleggen (goed gespreid uiteraard), ook als zijn beleggingsprofiel bij de bank op defensief staat. Sterker nog, op basis van pure kansberekening wordt dan het risico zelfs geminimaliseerd.

De theorie achter assetallocatie

Aandelen renderen gemiddeld ruim 4 procent beter dan obligaties en spaarrekeningen. Daar staat tegenover dat aandelen soms flink in waarde kunnen dalen en zelfs voor jaren achtereen, zoals tijdens de kredietcrisis, toen aandelen gemiddeld ruim meer dan de helft van hun waarde verloren en vele aandelen zelfs drie kwart.

Zulke periodes kwamen in het verleden op alle aandelenmarkten regelmatig voor en zullen ook altijd blijven terugkomen. Maar het feit dat aandelen het op de lange termijn beter doen dan risicovrije beleggingen maakt veel goed. Om de wisselwerking tussen risico en de resterende beleggingshorizon te begrijpen, is het zinvol om meer te lezen over 'volatiliteit'.

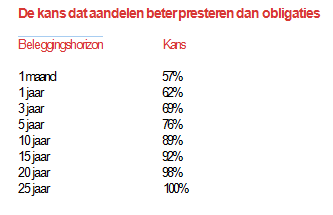

De nadruk ligt op de lange termijn. Op dagbasis is de kans nog ongeveer fiftyfifty dat obligaties beter presteren dan aandelen. Maar hoe verder weg de beleggingshorizon, hoe kleiner de kans dat obligaties het beter zullen doen (zie tabel hieronder).

Over een periode van tien jaar is de kans al 89 procent dat aandelen beter presteren dan obligaties. Deze gegevens ondersteunen de stelling dat het regelrecht onverstandig is om bij een lange beleggingshorizon niet of heel weinig in aandelen te beleggen.

Het risico dat obligatiebeleggingen slecht presteren, is op die termijn namelijk gewoon groter. Dat heeft ook te maken met de inflatie. De kans dat obligatiebeleggingen lange tijd niet of nauwelijks beter presteren dan de inflatie is namelijk reëel.

* Let op: rendementen uit het verleden bieden geen garantie voor de toekomst. Dit overzicht dient enkel ter indicatie.