Sparen lijkt de verstandigste route, maar is dat in veel gevallen niet. Voor wie al een aardige som spaargeld heeft en zijn geld een lange tijd kan missen, blijkt beleggen vaak een betere keuze. Leer wanneer je beter kunt sparen of beleggen.

Hoeveel vermogen en rendement heb je nodig?

De beslissing om te sparen of beleggen is allereerst afhankelijk van het geld dat je in de toekomst nodig hebt. Houd bij die inschatting rekening met het volgende:

1: Door een terugtredende overheid komen steeds meer lasten bij de burger te liggen. Het is verstandig dat je hierop anticipeert.

2: Daarnaast heb je mogelijk financiële doelen, zoals een voorziening voor de oude dag, de studie van de kinderen of bijvoorbeeld een tweede huis.

3: De kosten van vermogen:

- De kosten van de financieel dienstverlener verschillen tussen een spaarrekening en een beleggingsportefeuille. Een spaarrekening heeft meestal een vast (klein) bedrag aan kosten per maand. Bij een broker betaal je voor transacties en bij sommige partijen is er een servicefee of worden andere vaste kosten gerekend over het belegd vermogen.

- Daarnaast is er inflatie, waardoor prijzen stijgen en je geld minder waard wordt. Voor iets dat nu 50.000 euro kost, betaal je over 20 jaar misschien wel twee keer zoveel. De mate van inflatie verschilt erg tussen soorten producten en diensten, dus denk daar goed over na.

Rendement: sparen of beleggen

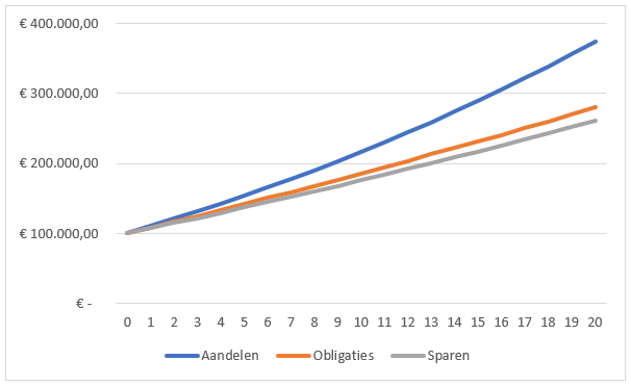

Een voorbeeld maakt het belang van beleggen al snel duidelijk. De grafiek hieronder toont het verschil in eindkapitaal tussen een belegger in twee scenario's en een spaarder. Daarbij gelden de volgende uitgangspunten:

- Periode: 20 jaar

- Initiële inleg: € 100.000,-

- Jaarlijkse inleg in jaar 1 t/m 20: € 6.000,-

Inflatie is niet meegerekend, maar kost de belegger en spaarder al gauw gemiddeld nog eens 1 tot 2% op jaarbasis. Er zijn echter ook grote uitschieters, zoals in 2022 en 2023.

Belegger: aandelen*

Een basisscenario voor de aandelenbelegger, met relatief hoog rendement. De belegger behaalt 5% rendement per jaar.

Belegger: obligaties*

Een scenario voor een obligatiebelegger, met relatief laag rendement, van 3% per jaar.

Spaarder*

Sparen baseren we op de rente voor een reguliere spaarrekening (1,25% per augustus 2023). Via spaardeposito's kun je eventueel (iets) hogere rendementen behalen.

Wat betekent dit voor het vermogen van de aandelenbelegger, obligatiebelegger en spaarder na 20 jaar?

|

Vermogen |

Eindkapitaal |

|

Aandelen |

€ 463.725,50 |

|

Obligaties |

€ 341.833,37 |

|

Spaargeld |

€ 263.581,59 |

Box 3

Of je nu spaart of belegt, als je boven een bepaalde drempel (het heffingsvrij vermogen) uitkomt (in 2023 is dat 57.000 euro en 114.000 euro voor fiscale partners) betaal je jaarlijks belasting over je vermogen. Dit verandert de uitkomsten, dus voor een realistischer plaatje moeten we deze meerekenen.

In de spaarvariant van de vermogensrendementsheffing die tot 2027 geldt, wordt de belegger namelijk zwaarder aangeslagen. In 2023 betaalt deze over het bedrag boven het heffingsvrij vermogen 1,97% belasting. De spaarder draagt maar 0,12% af aan de fiscus over het saldo boven 57.000 euro. Als je de twee combineert ligt het percentage daartussenin. Hoe hoger het vermogen, hoe groter het verschil in belasting (ten opzichte van het totale vermogen) tussen sparen en beleggen.

Wat betekent de belasting voor de vermogensopbouw van de drie personen?

- Periode: 20 jaar

- Initiële inleg: € 100.000,-

- Jaarlijkse inleg in jaar 1 t/m 20: € 6.000,-

- Rendement na aftrek van vermogensrendementsheffing

Vermogensontwikkeling bij sparen en beleggen, na belasting (20 jaar)

Door het hoge rendement en het rente-op-rente effect is het vermogen van de belegger in aandelen duidelijk het hardst gegroeid. Zelfs bij een hogere box 3-heffing. De spaarder moet veel meer sparen (jaarlijks ruim € 11.000 i.p.v. € 6.000) om het eindbedrag te kunnen bereiken dat de belegger in aandelen behaalt.

Zodra de rente weer wat oploopt, wordt sparen natuurlijk aantrekkelijker. Banken kunnen echter heel snel omlaag met hun rentetarief, terwijl de weg omhoog veel langzamer gaat.

Beleggen is wel kostendekkend

Het verwachte rendement bij beleggen ligt een stuk hoger dan bij sparen, dat bleek al uit de grafiek hierboven. Maar daarbij is wel een voorwaarde dat de belegger over een langere periode belegt en zijn vermogen goed spreidt.

Waarom over een langere periode? Omdat je als belegger meer risico loopt op de korte en middellange termijn. Aandelenkoersen zijn van veel factoren afhankelijk en kunnen in de loop van enkele jaren zeer hard stijgen, maar ook hard dalen. Dit fenomeen heet ook wel 'volatiliteit'.

Over een langere periode bleek in het verleden veelal wel sprake van een opwaartse trend in brede en grote beursindices (zoals de Amerikaanse S&P 500).

Risico's van beleggen

Door te beleggen, neem je financiële risico's. De rendementen (uit het verleden) waarmee wij rekenen, bieden geen garantie voor de toekomst. Wij kunnen bovendien niet zeggen of je moet sparen of beleggen, we kunnen enkel de contouren schetsen voor deze eigen beslissing. Een goede combinatie van de twee is natuurlijk ook verstandig, om geld achter de hand te hebben voor onvoorziene uitgaven.

Daarnaast gaan we op deze pagina uit van een verstandige beleggingsaanpak. Dat betekent onder andere het spreiden van beleggingen en het beleggen voor de lange termijn.

Tool 'Sparen, aflossen of beleggen?'

* De kosten van sparen en beleggen zijn niet meegenomen in de berekeningen. Het betreft hier slechts voorbeeldportefeuilles met aandelen en obligaties, op basis van gemiddelde rendementen uit het verleden. In de praktijk verschillen die van jaar tot jaar en is ook sprake van negatieve rendementen.