Wie wil handelen in opties moet zich een nieuwe taal eigen maken. Er zijn verschillende begrippen die relevant zijn voor de optiebelegger. Deze optieterminologie wordt hier beschreven.

De volgende grafiek dient ter illustratie van enkele in dit artikel aangehaalde begrippen.

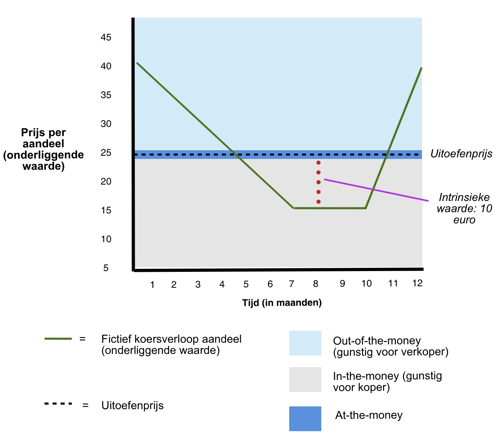

Grafiek 1: Illustratie putoptie (koper speculeert op daling aandeel)

Onderliggende waarde

Een optie biedt het recht om een onderliggende waarde te kopen of verkopen. Vaak gaat het om aandelen, maar andere voorbeelden zijn: obligaties, valuta’s, aandelenindices, aardappels, sinaasappelsap en edele metalen. We gaan bij onderstaande begrippen telkens uit van aandelen.

Looptijd

Elke optie heeft een vooraf vastgestelde looptijd, die loopt tot en met de expiratiedatum. Na het verstrijken van de looptijd heeft de koper niet langer het recht om aandelen te kopen (callopties) of verkopen (putopties). De optie loopt, als de koper niet uitoefent, waardeloos af. Een optie kan voor het einde van de looptijd worden uitgeoefend door de koper, maar meestal is het gunstiger om de optie te verkopen als je deze niet langer wilt aanhouden. Op de expiratiedatum kan een optie met waarde worden uitgeoefend (om aandelen te verkrijgen of te verkopen) of gesloten worden door deze te verkopen.

De standaard aandelenopties lopen af op de derde vrijdag van de maand. Als dit een algemene vrije dag is, gebeurt dat op de donderdag ervoor. Er zijn ook weekopties op grote beursgenoteerde bedrijven. Op de AEX-index en de Eurostoxx 50-index bestaan ook dagopties.

Uitoefenprijs

Elke optie geeft het recht om aandelen te kopen of verkopen tegen een vooraf vastgestelde prijs: de uitoefenprijs. Hoe de koers van het (onderliggende) aandeel ook beweegt, de uitoefenprijs staat vast. Bij opties draait het om het verschil tussen de uitoefenprijs en de koers van het (onderliggende) aandeel.

Dat betekent echter niet dat een optie pas iets oplevert voor de koper zodra de koers de uitoefenprijs (op de voor de optie gunstige manier) overschrijdt. Een gunstige beweging van het aandeel in de richting van de uitoefenprijs, dus bijvoorbeeld een koersstijging bij een calloptie, zorgt voor een hogere premie van de optie. Hetzelfde geldt voor een toename van de volatiliteit. Zo kan een optiekoper tussentijds een winst verzilveren door de optie weer te verkopen, bijvoorbeeld als hij verwacht dat de koers niet verder zal stijgen.

Per aandeel bestaan er tientallen optiesoorten (series) met verschillende uitoefenprijzen en looptijden. Bij een aandelenkoers van 28 euro kunnen bijvoorbeeld call- en putopties beschikbaar zijn met uitoefenprijzen van 24, 26, 28, 30, 32.

In grafiek 1 is de uitoefenprijs 25 euro (zie horizontale gestipte lijn).

Intrinsieke waarde

Dit is het verschil tussen de uitoefenprijs van de optie en de koers van het aandeel. Als een optie intrinsieke waarde heeft, is deze ‘in-the-money’.

Zie grafiek 1 (rode verticale gestipte lijn). Deze putoptie heeft een uitoefenprijs van 25 euro. Als de aandelen op dit moment 15 euro kosten (zie maand 7-10), is de intrinsieke waarde van de optie 10 euro (25 - 15 euro). Voor minder dan dit bedrag zullen deze opties niet verkocht worden.

De koper van de optie kan namelijk direct zijn verkooprecht uitoefenen: hij koopt honderd aandelen voor 15 euro op de beurs en verkoopt deze vervolgens voor 25 euro, waardoor hij 1.000 euro (= 100 x € 10) verdient. De optiepremie moet daar dan nog wel op in mindering worden gebracht om het nettoresultaat te bepalen.

Koper

Verkrijgt het recht om aandelen te kopen of verkopen. Hij betaalt de optiepremie en kan mogelijk een mooi rendement behalen op zijn beperkte investering. Maximaal verliest de koper de betaalde optiepremie.

Verkoper (ook wel ‘schrijver’)

Verstrekt het recht om aandelen te kopen of verkopen, en gaat dus zelf een plicht aan om aan de andere kant van de transactie te verkopen of kopen. Hiervoor ontvangt hij de optiepremie van de koper.

De risico’s voor de verkoper zijn veel groter. Hij ontvangt vooraf de optiepremie, maar zijn resultaat is het verschil tussen de uitoefenprijs en de beurskoers. In het geval van callopties kan de schrijver theoretisch zelfs een onbeperkt verlies lijden. De bank zal de verkoper daarom vragen om een onderpand aan te houden (de ‘margin’, zie verderop) om het risico te beperken, en kan ingrijpen als het verlies te ver oploopt.

Optiepremie (koers optie)

Beleggers die een optie verkopen, willen hiervoor een beloning: de optiepremie. Dit is een eenmalige vergoeding voor het risico dat de verkoper loopt dat hij de beleggingen moet leveren of kopen. Dat gebeurt namelijk altijd tegen een ongunstige prijs en hij lijdt in dat geval verlies.

De optiepremie kan de verkoper leuk extra rendement opleveren, maar alleen als zijn voorspelling klopt. De optiepremie is tegelijkertijd ook de beurskoers van de optie.

De koper betaalt de premie voor het recht om aandelen te kopen of verkopen. Optiepremies zijn continu aan verandering onderhevig, door koersschommelingen van het onderliggende aandeel en andere factoren die de waarde van een optie beïnvloeden.

Wat de hoogte van de optiepremie bepaalt

Callopties

Bieden het recht om aandelen te kopen tegen een vooraf vastgestelde uitoefenprijs. De koper is gebaat bij een koersstijging van het aandeel, terwijl de verkoper profiteert van een gelijkblijvende of dalende koers. Oefent de koper zijn optie uit, dan moet de verkoper de aandelen leveren tegen de uitoefenprijs. Op enig moment gedurende de looptijd kan de verkoper de positie weer sluiten door de optie terug te kopen voor de dan geldende optiepremie. Als de koers van het aandeel is gestegen, betaalt hij daar wel een hogere prijs voor. Op dezelfde manier kan de koper zijn positie sluiten door eenzelfde optiecontract te verkopen.

Putopties

Bieden het recht om aandelen te verkopen tegen een vooraf vastgestelde uitoefenprijs. De koper is gebaat bij een koersdaling, terwijl de verkoper profiteert van een gelijkblijvende of stijgende koers. Oefent de koper zijn optie uit, dan moet de verkoper de aandelen tegen de uitoefenprijs afnemen. De (bruto)winst voor de koper is beperkt tot de uitoefenprijs, aangezien de waarde van het aandeel niet onder nul kan dalen. Om dezelfde reden is het maximale verlies van de verkoper gelijk aan de uitoefenprijs.

Spread

Dit is het verschil tussen de prijs waarvoor een optie op hetzelfde moment gekocht (laatprijs) en verkocht kan worden (biedprijs). Een belegger hoeft niet noodzakelijk op de biedprijs of laatprijs te handelen. Vaak lukt het ook binnen de spread.

Omdat er altijd een spread staat in de opties, is het veelvuldig handelen een dure kwestie. Zeker als er weinig handel is in een optieklasse, is het moeilijker een transactie te doen op gunstige prijzen.

In- en out-of-the-money

Wanneer een optie in-the-money is heeft de optie intrinsieke waarde (grijze veld in grafiek 1). In het geval van een calloptie betekent het dat de koers van het onderliggende aandeel boven de uitoefenprijs staat. Bij een putoptie geldt het tegenovergestelde: deze is in-the-money als de koers onder de uitoefenprijs staat. Er is dan sprake van intrinsieke waarde, de opties leveren wat op bij uitoefening.

Wanneer een optie out-of-the-money is, heeft de optie geen directe intrinsieke waarde. De verkoper van een out-of-the-money optie heeft de premie ontvangen. Zolang de optie out-of-the-money blijft, zal de verkoper niet worden aangewezen om tegen een voor hem ongunstige prijs af te nemen of te leveren. Zie het lichtblauwe veld in grafiek 1 voor de situatie van een out-of-the-money putoptie. Als een optie out-of-the-money is, betekent het niet automatisch dat de koper verlies lijdt op de optie. Gedurende de looptijd fluctueren optieprijzen en het is voor optiekopers verstandig om hun posities te monitoren en eventueel tussentijds te sluiten.

Ook kan een optie at-the-money zijn. In dat geval ligt de uitoefenprijs precies op of vlak bij de koers van het aandeel. Zie het donkerblauwe veld in grafiek 1. Op dat moment is de optiepositie bij uitoefening zonder waarde. Tegelijkertijd is het mogelijk dat een belegger in de optie bij het sluiten van de positie winst of verlies heeft ten opzichte van de betaalde of ontvangen optiepremie. Opties hebben immers een prijs, net als aandelen. Om het rendement te bepalen moet altijd worden gekeken naar de premie waartegen de positie is aangegaan.

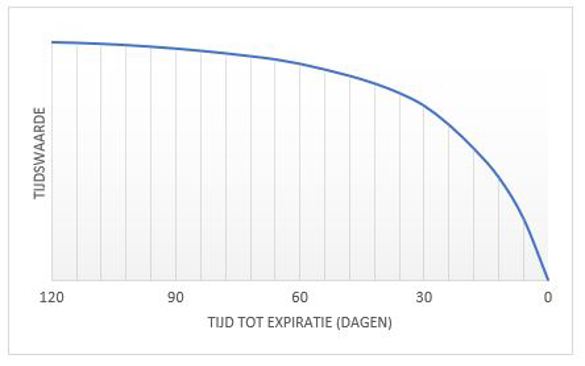

Tijdswaarde

Aandelenkoersen staan bloot aan volatiliteit: ze reageren op onvoorspelbare marktontwikkelingen. Hoe langer de resterende looptijd van een optie, hoe meer er nog kan gebeuren met het onderliggende aandeel. De tijdswaarde weerspiegelt dit aspect, waar de koper van de optie voor moet betalen in de vorm van een hogere optiepremie.

Wanneer de koers van het aandeel en de uitoefenprijs van de optie gelijk zijn, heeft een optie daarom nog steeds waarde. Dat is de tijdswaarde, en die is het grootste bij at-the-money opties. Er is immers nog een goede kans dat de optie in-the-money geraakt, zeker bij een langere resterende looptijd. Bij opties die out-of-the-money zijn wordt de prijs bepaald door de tijdswaarde, omdat er geen intrinsieke waarde is. Bij volatielere aandelen is de tijdswaarde meestal hoger, omdat de kans op grote koersbewegingen groter is. De prijs van opties wordt voor een groot deel bepaald door de verwachte toekomstige volatiliteit.

Naarmate de looptijd verstrijkt zal de tijdswaarde binnen de optiepremie lager worden, waarbij deze eerst langzaam afneemt en naarmate de expiratiedatum dichterbij komt steeds sneller. Dit wordt geïllustreerd in de grafiek hieronder.

Margin

Met de margin wordt de financiële buffer bedoeld die een belegger continu aanhoudt om aan zijn of haar verplichtingen te voldoen, bijvoorbeeld bij het schrijven (verkopen) van opties. De optieverkoper verplicht zich om tegen een vooraf vastgestelde uitoefenprijs een bepaald aantal effecten te leveren (calloptie) of af te nemen (putoptie) zodra de bezitter van die optie deze uitoefent.

De bank of broker stelt hiervoor een ‘marginverplichting’, een minimale buffer die de belegger moet aanhouden. De hoogte van de marginverplichting is afhankelijk van een aantal factoren en kan verschillen per broker. Een van deze factoren is uiteraard de koers van de onderliggende effecten, maar ook de volatiliteit kan meespelen. Door koersbewegingen kan de margin van minuut tot minuut verschillen.