Een beursfonds heeft voor beleggers alleen bestaansrecht als er sprake is van waardecreatie: er moet door de onderneming voldoende verdiend worden om de kosten van de ingelegde middelen door aandeelhouders en schuldverschaffers (het geïnvesteerde kapitaal) goed te maken, en liefst daarbovenop nog iets extra’s.

In meer technische termen moet de ROIC (return on invested capital) duidelijk hoger liggen dan de gemiddelde gewogen kostenvoet van zowel het eigen vermogen als vreemd vermogen, de WACC (weighted average cost of capital).

De rationele belegger weegt af wat een investering in een beursfonds hem naar verwachting op kan leveren, en vergelijkt dit met de andere mogelijkheden die er zijn voor de aanwending van zijn of haar geld.

Is de ROIC beduidend lager dan de WACC, dan is sprake van kapitaalvernietiging; een belegger met een focus op de lange termijn kan beter een andere investeringsmogelijkheid zoeken. Een onderneming is dan immers op de langere termijn niet rendabel. Tegen een bodemprijs kan zo’n aandeel overigens nog wel (doorgaans voor de kortere termijn) een goed resultaat opleveren voor een belegger die bereid is risico te nemen.

De ROIC zegt iets over een bepaald punt in de tijd, gebaseerd op cijfers uit de jaarrekening van de onderneming. Het is daarmee een maatstaf die iets zegt over het verleden. Vooruitkijkend bepaalt vooral ook het rendement op nieuwe investeringen of de onderneming kasmiddelen op een rendabele manier kan aanwenden.

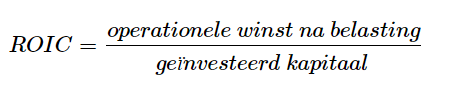

Hoe bereken je de ROIC?

De ROIC-maatstaf geeft een verhouding weer tussen de operationele winst van een onderneming, en het geïnvesteerde kapitaal (of het geïnvesteerde vermogen). De formule daarvoor is de volgende:

Operationele winst

De operationele winst is het resultaat dat de onderneming behaalt uit de kernactiviteiten, gecorrigeerd voor belasting. Deze winst is beschikbaar voor alle investeerders in de onderneming, dus de aandeelhouders en de schuldverschaffers.

Er wordt een operationele winst gebruikt na afschrijvingen, omdat de afschrijvingen – onder normale omstandigheden – een inschatting geven van de herinvestering die nodig is om de operationele activiteiten in ieder geval op peil te houden.

De operationele winst is niet hetzelfde als de nettowinst. Het belangrijkste verschil komt voort uit de rentekosten- en inkomsten. Operationele winst komt namelijk toe aan alle vermogensverschaffers, zowel aandeelhouders als schuldeisers. Rente blijft daarom buiten beschouwing.

In de winst- en verliesrekening van de meeste bedrijven is de post operationele winst (operating profit) terug te vinden. Het belastingpercentage dat voor het bedrijf van toepassing is, moet daar nog wel op in mindering worden gebracht.

De verhouding tussen schuld en aandelenkapitaal bepaalt uiteindelijk ook wat de kosten zijn van het kapitaal (de WACC), een concept dat later in dit artikel wordt toegelicht en dat mede bepaalt of uiteindelijk waarde wordt gecreëerd.

Geïnvesteerd kapitaal

Het geïnvesteerde kapitaal betreft de totale geïnvesteerde middelen van verschaffers van eigen- en vreemd vermogen. Dit bestaat uit geld dat is ingelegd in de onderneming door aandeelhouders en /of geld dat is opgehaald middels obligaties en andere schulden die zijn uitgegeven. Daarnaast kan een onderneming winsten hebben ingehouden en deze maken dan ook deel uit van het geïnvesteerde kapitaal.

Op de linkerzijde van de balans zijn dit de operationele activa, zoals voorraden, gebouwen, machines en patenten, minus de operationele schulden (denk aan crediteuren, zoals leveranciers). Niet-operationele bezittingen worden hierin niet meegeteld. Zo worden bepaalde investeringen die niet behoren tot de kernactiviteiten van een onderneming of verhandelbare effecten hierbuiten gelaten.

Voor ondernemingen met een grote cashpositie, kan een correctie nodig zijn op de geïnvesteerde middelen. Enige liquide middelen zijn nodig voor de bedrijfsvoering, maar overtollige cash hoort niet tot de operationele bezittingen.

Kosten van het kapitaal

We hebben hierboven gekeken naar wat een bedrijf verdient voor kapitaalverschaffers. Daarna is het zaak om te bepalen of een onderneming voldoende rendement behaalt op de geïnvesteerde middelen. Daarvoor is het goed om te kijken naar de herkomst van dat kapitaal. Dit is opgebouwd uit twee onderdelen:

1. Vreemd vermogen, oftewel schulden;

2. Eigen vermogen, oftewel het aandelenkapitaal.

Kapitaal = vreemd vermogen + eigen vermogen. De gewogen gemiddelde kosten van het kapitaal bestaan dan ook uit kosten op de schulden plus de kosten van het eigen vermogen: de WACC.

Verschaffers van vreemd vermogen willen een bepaalde vergoeding: de rente. Deze meet je af aan de effectieve rente die een onderneming betaalt op de schulden. Dat is kort gezegd de rente die obligatiehouders en andere partijen die geld uitlenen aan het bedrijf, gemiddeld willen ontvangen als het bedrijf de schuld nu zou aangaan. Vooral in tijden van fluctuerende marktrentes, kan dit afwijken van de rente die op oude schulden wordt betaald.

Maar ook aandeelhouders verwachten een rendement dat aansluit bij het marktrisico van het beursfonds. Dat zijn de kosten van het eigen vermogen. Deze zijn hoger dan de kosten van de schulden, omdat de risico’s voor aandeelhouders ook hoger zijn. De kosten van het eigen vermogen zijn op meerdere manieren te berekenen.

Een onderneming met een ROIC die hoger is dan de WACC, is niet per definitie een goede belegging. De prijs die je moet betalen voor het aandeel, speelt natuurlijk ook een belangrijke rol.

Marginale ROIC

Voor een aandeel van een onderneming met een hogere ROIC, zal de belegger in principe een relatief hogere prijs moeten betalen ten opzichte van de (verwachte) winst. Het meer rendabele bedrijf hoeft minder te investeren om met hetzelfde percentage te groeien. Dat wordt geïllustreerd in dit artikel.

Aangezien ROIC een maatstaf is die terugkijkt, is voor de aantrekkelijkheid van een belegging te bepalen vooral ook de marginale ROIC essentieel. Hoeveel verdient een bedrijf op extra groei-investeringen?

In de jaren 2017-2021 behaalde Wolters Kluwer bijvoorbeeld een marginale ROIC op de groei-investeringen van 24,2 procent, zo becijferde de VEB. Een mooi rendement, maar het kan veel hoger: bij ASML was dit namelijk 68 procent over diezelfde periode.

Daaruit blijkt hoeveel een bedrijf van de winst moet herinvesteren om deze met een bepaald percentage te laten groeien. ASML kan harder groeien met eenzelfde herinvestering. Dat kan doordat het op dit moment (2022) praktisch alleenheerser is op de chipmachinemarkt. Maar zo’n positie met grote concurrentievoordelen is niet eeuwig houdbaar, zoals je bijvoorbeeld hier kunt lezen.